सरकारी बजट में सरकारें संसाधनों को कैसे जुटाती और खर्च करती हैं, इस संबंध में विस्तार पूर्वक

जानकारी दी जाती है. जबकि अधिकांश दस्तावेज कमाई के स्रोतों और खर्च के बारे में संख्यात्मक डेटा (नंबर्स) पेश करते हैं. कुछ बजट दस्तावेज बजट ऐसे भी होते हैं जिनके जरिए दूसरे पहलुओं पर जानकारी दी जाती है, जैसे बजट के कानूनी पहलुओं पर, सर्वोत्तम प्रथाओं (बेस्ट प्रैक्टिस) पर, इत्यादि.

सरकार द्वारा संसाधन जुटाने की योजनाएं अनेक विश्लेषणों, अनुमानों और नीतिगत विकल्पों पर आधारित होती हैं. इसी तरह, खर्च की योजनाएं भी कई कारकों पर आधारित होती हैं जैसे जनसंख्या के अलग अलग समूहों की जरूरतें, राजनीतिक और आर्थिक हालात और संसाधनों की उपलब्धता, आदि.

सरकारी बजट द्वारा प्रदान की जाने वाली सूचनाओं की श्रेणी को देखते हुए, बजट दस्तावेजों के पूरे सेट को बजट प्रैक्टिस और कामों के अनुसार बांटे गए हैं. उदाहरण के लिए, 'रसीद बजट' में उन विभिन्न स्रोतों की जानकारी होती है जिनसे सरकार धन जमा करती है. हालांकि, इसका सारांश (Summary) 'बजट एक नज़र में' और 'बजट हाइलाइट्स' नामक दस्तावेजों में भी दिखाई देता है. ये दस्तावेज आगामी वित्तीय वर्ष के लिए सरकार की टैक्स कमाई का अनुमान बतलाते हैं. हालाकि, टैक्स कानूनों में बदलाव का उल्लेख एक अलग दस्तावेज में किया गया है जिसे 'वित्त विधेयक' कहा जाता है.

इसी प्रकार, व्यय बजट विशेष क्षेत्रों या योजनाओं पर खर्च की जाने वाली कुल राशि बताता है. योजनाओं के प्रदर्शन को जांचने के लिए आउटपुट, परिणामों और इंडिकेटर्स के लक्ष्य 'परिणाम बजट विवरण' नाम के दूसरे दस्तावेज में दिए गए हैं. ये उदाहरण इस बात की जानकारी देते हैं कि बजट की व्यापक समझ के लिए बजट दस्तावेजों में दिए गए डेटा और सूचनाओं के बारे में जानकारी होना जरूरी है. यह चैप्टर बजट से जुड़े सभी प्रमुख दस्तावेजों की लिस्ट के साथ संबंधित स्पष्टीकरण देता हैं. इस चैप्टर में उन स्रोतों का ऑनलाइन लिंक भी प्रदान किया गया है, जहां से ये दस्तावेज डाउनलोड किए जा सकते हैं.

XI

बजट दस्तावेज

सरकारी बजट दस्तावेजों को तीन व्यापक श्रेणियों में विभाजित किया जा सकता है.

- मुख्य बजट दस्तावेज या विवरण: केंद्र और राज्य सरकारों द्वारा अपनाई जाने वाली बजट प्रक्रियाओं के लिए आवश्यक, ये दस्तावेज़ भारतीय संविधान द्वारा तय किए हैं या विधायिका द्वारा पारित अधिनियमों या कानूनों द्वारा अनिवार्य बनाए गए हैं. भारतीय संविधान के अनुच्छेद 110, 112 और 113 ऐसे बजट दस्तावेजों और विवरणों के लिए जरूरत की रूपरेखा तैयार करते हैं. इसके अलावा, राजकोषीय उत्तरदायित्व और बजट प्रबंधन (FRBM) अधिनियम के अंतर्गत भी सरकारों को बजट विवरणों का एक सेट पेश करना पड़ता है.

- सहायक बजट दस्तावेज: हालांकि ये दस्तावेज संवैधानिक या कानूनी रूप से आवश्यक नहीं है, लेकिन ये दस्तावेज आम लोगों के लिए बजट संबंधी जानकारी को ज्यादा सटीक, आसान और समझने योग्य बनाने में मदद करते हैं. ये दस्तावेज, मुख्य बजट दस्तावेजों में दी गई जानकारी को ही और व्यापक तरीके से पेश करते हैं.

- स्पेशल बजट डॉक्यूमेंट: सरकार बहुत सारी योजना और नीतियों को आबादी या क्षेत्रों के खास समूहों को ध्यान में रखकर बनाती है. जबकि इन योजनाओं और नीतियों के मुख्य प्रावधान “मुख्य बजट दस्तावेज़” में शामिल होते हैं, इनके बारे में विशेष बजट दस्तावेज़ों के जरिए अतिरिक्त जानकारी उपलब्ध कराई जाती है. यह ध्यान देने वाली बात है कि इनमें से कुछ दस्तावेजों का टाइटल और कंटेंट समय के साथ बदल सकता है, जो सरकार की बदलती बजट परंपरा या नीतिगत प्राथमिकताओं के आधार पर तय होता है. चूंकि राज्य सरकारें अपने बजट को तैयार करने में स्वतंत्र हैं, मुख्य बजट दस्तावेज़ को छोड़कर - दूसरी या तीसरी कैटेगरी के तहत पेश किए जाने वाले अन्य दस्तावेज़, बयान या रिपोर्ट हर राज्य में अलग-अलग होते हैं. एक ही दस्तावेज़ को अलग-अलग राज्यों में अलग-अलग शीर्षक के साथ भी पेश किया जा सकता है.

मुख्य बजट दस्तावेज

निम्नलिखित दस्तावेजों में से, पहले चार संवैधानिक रूप से अनिवार्य हैं जबकि पांचवां दस्तावेज

FRBM अधिनियम द्वारा आवश्यक है.

i. सालाना वित्तीय वकत्व्य

भारतीय संविधान का अनुच्छेद 112 के अनुसार प्रत्येक वित्तीय वर्ष में, सरकार को संसद के दोनों सदनों (लोकसभा और राज्यसभा) के सामने सालाना कमाई और खर्च के अनुमानों को पेश करने की जरूरत है. आर्टिकल 112 के अनुसार, भारत के कंसोलिडेटेड फंड से होने वाले सारे खर्चों को इस दस्तावेज में दिया जाना चाहिए साथ ही साथ उस खर्चों को आर्टिकल में दिए गए डिटेल्स के अनुसार अलग अलग कैटेगरी में बांटना भी है. इस दस्तावेज़ को 'सालाना वित्तीयवक्तव्य' या 'बजट' के नाम से जाना जाता है.

ii. अनुदान की मांग

बजट तैयार करते समय, वित्त मंत्रालय (MoF) सभी मंत्रालयों/विभागों को आने वाले वित्तीय वर्ष के लिए अपने नियोजित व्यय (प्लान्ड खर्च) को तैयार करने के लिए कहता है. इसके बाद, इन प्रस्तावों पर कार्यकारिणी की अलग अलग शाखाएं, जैसे वित्त मंत्रालय, संबंधित व्यय मंत्रालयों और विभागों, अर्थशास्त्रियों और अन्य संबंधित स्टेकहोल्डर्स के बीच चर्चा की जाती है.

अंत में, इस प्रक्रिया के परिणामस्वरूप हर मंत्रालय और विभाग के लिए एक दस्तावेज तैयार किया जाता है, जो अलग कैटेगरी जैसे राजस्व vs पूंजी, मतदान vs शुल्क, योजनाबद्ध आवंटन आदि के साथ-साथ खर्च की योजनाओं के बारे में विस्तार से जानकारी देता है. इसके बाद इन दस्तावेजों को चर्चा और मतदान के लिए संसद या राज्य विधान सभाओं में बजट दस्तावेजों के एक हिस्से के तौर पर पेश किया जाता है. ऐसे दस्तावेजों को 'अनुदान की मांग' के रूप में जाना जाता है. संविधान के अनुच्छेद 113 में कहा गया है कि खर्च के सभी प्रस्तावों को संसद या राज्य विधानसभाओं में 'अनुदानों की मांगों' के रूप में पेश किया जाना चाहिए और उन पर मतदान होना चाहिए.

iii. फाइनेंस बिल या फाइनेंस एक्ट

'फाइनेंस बिल' या वित्त विधेयक एक कानूनी दस्तावेज होता है जिसे बजट के साथ पेश किया जाता है. इसमें संसाधन जुटाने के प्रावधानों में बदलाव के लिए सरकार के प्रस्ताव शामिल होते हैं. एक वित्त विधेयक, धन विधेयक होता है जो भारतीय संविधान के अनुच्छेद 110 के तहत परिभाषित किया गया है. हर बजट में, खर्च के साथ, सरकार यह भी बताती है कि वह संसाधन कैसे जुटाएगी. ऐसे प्रस्तावों में टैक्स स्ट्रक्चर और अन्य प्रावधानों में बदलाव शामिल हैं, जो सरकार की संसाधन जुटाने की क्षमता को प्रभावित कर सकते हैं.

उदाहरण के लिए, बजट 2021-22 में, वित्त विधेयक में इनकम टैक्स, सीमा शुल्क, केंद्रीय और इंटेग्रेटेड गुड्स और सर्विस टैक्स, जीवन बीमा निगम अधिनियम, सिक्योरिटी कॉन्ट्रेक्ट रेगुलेशन आदि की दरों में बदलाव से संबंधित प्रावधान थे. इन प्रावधानों में बदलाव उन संसाधनों की प्रकृति और मानकों को प्रभावित करते हैं, जो सरकार किसी विशेष साल में जुटा सकती है. वित्त विधेयक को दूसरे बजटीय दस्तावेजों के साथ विधायिका के सामने वोटिंग के लिए रखा जाता है. कमाई के प्रस्तावों को लागू करने के लिए इस दस्तावेज का पारित होना जरूरी है. एक बार जब वित्त विधेयक संसद के दोनों सदनों द्वारा संविधान के तहत तय प्रक्रियाओं के अनुसार पारित हो जाता है और किसी राज्य के राष्ट्रपति/राज्यपाल द्वारा अनुमोदित हो जाता है, तो यह फाइनेंस एक्ट या वित्त अधिनियम बन जाता है.

iv. विनियोग विधेयक/अधिनियम

यह लोकसभा/राज्य विधानसभाओं में पेश किया गया एक विधेयक है, जिसमें वित्तीय वर्ष के दौरान मतदान खर्च को पूरा करने के लिए सरकारों को संचित निधि से पैसे निकालने के लिए सक्षम बनाता है. अलग अलग खर्च प्रस्तावों पर विस्तार से चर्चा और अनुदान मांगों पर मतदान के बाद, सरकार इस विधेयक को लोकसभा में पेश करती है. विनियोग विधेयक एक 'धन विधेयक' है, जो भारतीय संविधान के अनुच्छेद 110 के अनुसार सरकार की खर्च की जरूरतों से संबंधित वित्तीय मामलों से संबंधित है. एक बार जब विनियोग विधेयक दोनों सदनों द्वारा पारित हो जाता है, तो यह 'विनियोग अधिनियम' बन जाता है.

v. FRBM अधिनियम, 2003 के अनुसार वक्तव्य

- भारत सरकार ने डेट मैनेजमेंट के उद्देश्य से 2003 में राजकोषीय उत्तरदायित्व और बजट प्रबंधन (FRBM) अधिनियम पेश किया. यह अधिनियम सरकार को बजट में निम्नलिखित दस्तावेजों को पेश करने के लिए बाध्य करता है.

- मैक्रोइकॉनॉमिक फ्रेमवर्क वक्तव्य: यह वक्तव्य अर्थव्यवस्था पर सरकार के आकलन के साथ-साथ उन आकलनों के पीछे के तर्क पेश करता है. यह सकल घरेलू उत्पाद (जीडीपी) की ग्रोथ रेट, राजकोषीय संतुलन और अंतरराष्ट्रीय व्यापार एवं वित्त के संतुलन जैसे इंडिकेटर्स को पेश करता है.

- मध्यम अवधि के राजकोषीय नीति कम राजकोषीय नीति रणनीति वक्तव्य: यह आने वाले 3 सालों के लिए प्रमुख आर्थिक संकेतकों (इंडिकेटर्स) के लिए सरकार के पूर्वानुमान को पेश करता है. इन पूर्वानुमानों के साथ साथ इसके पीछे के तर्क भी इस व्यक्तव्य में पेश किये जाते हैं. इस दस्तावेज के प्रमुख आर्थिक संकेतकों में राजकोषीय घाटा, राजस्व घाटा, प्राथमिक घाटा, टैक्स रेवेन्यु, नॉन-टैक्स राजस्व आदि शामिल हैं. इस दस्तावेज़ में यह भी पता चलता है कि सरकार की नीतियां FRBM अधिनियम के प्रावधानों के अनुरूप कैसे हैं? और ये नीतियों के अनुरूप नहीं होने की स्थिति में - सरकार कैसे जवाब की योजना बना रही है.

सहायक बजट दस्तावेज

ये ऐसे बजट दस्तावेज होते हैं जिनके लिए संवैधानिक या किसी अन्य अधिनियम/कानून की आवश्यकता नहीं है. हालांकि, कठिन और लंबे सरकारी बजट को समझने के लिए इन दस्तावेजों की जरूरत होती है. ये वैकल्पिक है. ये दस्तावेज सभी वित्तीय वर्ष के लिए उपलब्ध नहीं भी सकते हैं. इसके साथ ही इन सालों के दौरान, उनका शीर्षक और दस्तावेज, राज्यों के बीच अलग हो सकते हैं.

i. बजट एक नजर में

यह दस्तावेज संक्षिप्त रूप से टैक्स के तौर पर कमाई और अन्य प्राप्तियों के विवरण को विस्तार से बताता है. साथ ही इसमें कमाई और संवितरणों (डिसबर्समेंट) पर प्रकाश डाला जाता है. यह दस्तावेज राजस्व घाटा, सकल प्राथमिक घाटा और सकल राजकोषीय घाटा भी दिखाता है. दस्तावेज में कुछ इंडीकेटर्स में कुल खर्च और उसका विवरण, कुल कमाइयां और उनके प्रमुख स्रोत, अलग-अलग टैक्स से जमा, क्षेत्रीय खर्च की जानकारी देता है. इस दस्तावेज को संक्षिप्त या बजट सारांश के रूप में भी जाना जाता है.

ii. बजट हाइलाइट्स

यह एक ऐसा दस्तावेज है जहां सरकार अपने प्रमुख नीतिगत विकल्पों, उपलब्धियों, देश के सामने प्रमुख मुद्दों आदि को संक्षिप्त रूप में सामने रखती हैं. उदाहरण के लिए, 2021-22 के केंद्रीय बजट में COVID-19 मामलों के आंकड़े और रुझान, COVID-19 महामारी के दौरान सकल घरेलू उत्पाद (GDP) के रुझान, महामारी की प्रतिक्रिया में केंद्र सरकार द्वारा राजकोषीय प्रोत्साहन से जुड़ी जरूरी बातें संक्षिप्त रूप में शामिल थीं. महत्वपूर्ण मंत्रालयों और योजनाओं के लिए आवंटन, सड़कों की लंबाई, रेलवे, निर्मित मेट्रो रेल आदि से संबंधित विकास के रूप में दिखाया गया. बजट हाइलाइट्स में नागरिकों के उपयोग और समझने के लिए महत्वपूर्ण बजट जानकारी की सचित्र या चित्रमय प्रस्तुतियां भी शामिल हैं.

iii. बजट भाषण

संसद या राज्य विधान सभाओं में बजट पेश करते समय, वित्त मंत्री एक भाषण देते हैं. इस भाषण में सरकार का समग्र नीतिगत दृष्टिकोण, उपलब्धियां, देश की आर्थिक स्थिति के साथ-साथ खर्च और कमाई, दोनों के लिए प्रमुख बजट की घोषणाओं का विवरण शामिल होता है. बजट भाषण दस्तावेज वित्त मंत्री के भाषण का शब्द प्रतिलेख है.

iv. कस्टम नोटिफिकेशन

अंतरराष्ट्रीय व्यापार में, विशेष रूप से विदेशों से सामान आयात करने पर, देश के सीमा शुल्क

टैक्स लगाया जाता है, इसे कस्टम ड्यूटी और टैक्स कहते हैं. कस्टम नोटिफिकेशन, कस्टम नियमावली

में हुए बदलाव के साथ साथ, दरों में बदलाव की जानकारी देता है. भारत में, केंद्र सरकार की

जिम्मेदारी है कि वह सीमा शुल्क नियमों को तैयार करें और सामान पर टैक्स रेट भी तय करें.

ये अधिसूचनाएं सिर्फ केंद्रीय बजट में प्रस्तुत की जाती हैं, न कि राज्यों के बजट में.

कभी-कभी, इन सूचनाओं के साथ 'व्याख्यात्मक नोट्स' (एक्सप्लेनेटरी नोट्स) भी होते हैं,

जिनका उद्देश्य सूचनाओं को ज्यादा सटीक बनाना है. इसके साथ साथ बदलाव के शुरू किए गए

सेट के लिए एक आसान स्पष्टीकरण देना है.

v. इकोनॉमिक सर्वे

इकोनॉमिक सर्वे वित्त मंत्रालय/वित्त विभाग (राज्य सरकारों के स्तर पर) द्वारा तैयार किया जाने वाला एक दस्तावेज है, जो वर्तमान वित्तीय वर्ष के लिए अर्थव्यवस्था की स्थिति का विवरण देता है. दस्तावेज आम तौर पर 2 हिस्सों में बंटा होता है: पहले हिस्से में अर्थव्यवस्था के विभिन्न क्षेत्रों का विश्लेषणात्मक विवरण शामिल होता है, जबकि दूसरा हिस्से में सभी प्रमुख क्षेत्रों के लिए सांख्यिकीय डेटा और सामाजिक-आर्थिक संकेतकों (इंडिकेटर्स) से जुड़ा दूसरा महत्वपूर्ण डेटा शामिल होता है.

इकोनॉमिक सर्वे के पहले हिस्से में आम तौर पर किसी विशेष मुद्दे, विषय या सेक्टर पर ध्यान केंद्रित करने वाले विभिन्न चैप्टरों में बांटा जाता है. उदाहरण के लिए- वित्त वर्ष 2021-22 के बजट के साथ प्रस्तुत वित्त वर्ष 2020-21 के आर्थिक सर्वेक्षण में अर्थव्यवस्था और जीवन पर कोरोना के प्रभाव, लोन और स्थिरता के बीच संबंध, भारत की क्रेडिट रेटिंग, भारत में स्वास्थ्य सेवा जैसे मुद्दों को विस्तार से बताया गया. आर्थिक सर्वेक्षण एक बेहद महत्वपूर्ण दस्तावेज है क्योंकि ये प्रासंगिक डेटा के साथ-साथ, यह अलग अलग चुनौतियों के प्रति सरकार की सोच, उसका दृष्टिकोण और उनसे जुड़ी रणनीति के बारे में आम लोगों को जानकारी देता है.

vi. खर्च का विवरण (Expenditure Profile)

खर्च का विवरण सभी मंत्रालयों और विभागों के लिए प्रासंगिक डेटा प्रदान करता है. इस दस्तावेज का मकसद सरकार के वित्तीय प्रदर्शन की तस्वीर पेश करना है. देश के प्रमुख मंत्रालयों द्वारा नियोजित व्यय (प्लान्ड एक्सपेंडिचर) की जानकारी के साथ, यह योजनाओं, सब्सिडी, निवेश, सार्वजनिक क्षेत्र के उद्यमों (PSE) आदि के विवरण के लिए कंसॉलिडेट नंबर्स प्रदान करता है. इस दस्तावेज में बच्चों से जुड़े बजट, अनुसूचित जाति और अनुसूचित जनजाति के लिए आवंटित धन से संबंधित जानकारी होती है.

vii. खर्च का बजट (Expenditure Budget)

खर्च का बजट व्यापक व्यय के बारे में विस्तार से जानकारी देता है. इसमें सरकार आगामी वित्तीय वर्ष में खर्च करने की योजना की जानकारी देती है. इस दस्तावेज में प्रत्येक मंत्रालय के लिए खर्च की जाने वाली राशि की जानकारी होती है और साथ ही प्रत्येक मंत्रालय के तहत आगे का विवरण जारी किया जाता है. इसमें प्रत्येक मंत्रालय के तहत हर आइटम का संक्षिप्त विवरण भी प्रस्तुत किया गया है.

viii. व्याख्यात्मक ज्ञापन (Explanatory Memorandum)

व्याख्यात्मक ज्ञापन अन्य बजट दस्तावेजों या रिपोर्ट को सरल बनाने और आम लोगों को समझाने के उद्देश्य से बनाया गया एक दस्तावेज है. बजट दस्तावेज अक्सर जटिल होते हैं और इसमें तकनीकी और कानूनी जानकारियां शामिल होती हैं, जो आम लोगों के लिए आसानी से उपलब्ध नहीं होते हैं. इन ज्ञापनों या टिप्पणियों का मकसद बिना जटिल भाषा का इस्तेमाल किए दस्तावेजों को सुलभ बनाना है.

ix. बजट दस्तावेजों की कुंजी

यह एक व्याख्यात्मक दस्तावेज है, जो किसी विशेष वित्तीय वर्ष में पेश किए गए सभी बजट दस्तावेजों से संबंधित स्पष्टीकरण के साथ सूचीबद्ध करता है. इस तरह के स्पष्टीकरण से दस्तावेजों के बीच अंतर करने में मदद मिलती है. साथ ही इन दस्तावेजों के उद्देश्य भी आसानी से पता चलते हैं.

x. प्राप्ति बजट (Receipt Budget)

सरकार कई स्रोतों से कमाई करती है. हर वर्ष के बजट में, सरकार को अलग-अलग स्रोतों से प्राप्त होने वाली कमाई का विस्तार से ब्योरा देना होता है. इस दस्तावेज़ को 'प्राप्तियों का बजट' या रिसीट बजट के नाम से जाना जाता है.

इस दस्तावेज में कुल टैक्स से होने वाली कमाई, पर्सनल टैक्स से कमाई, कुल गैर-टैक्स से होने वाली कमाई और इसके प्रमुख घटक, पूंजी और कमाई, उधार, टैक्स प्रोत्साहनों के कारण छोड़ी गई कमाई की जानकारी, सरकारी आदि शामिल हैं.

विशेष बजट दस्तावेज

ये दस्तावेज सरकार की नीतिगत पसंद का परिणाम होते हैं. इनमें विशिष्ट क्षेत्रों, जैसे कृषि या जलवायु परिवर्तन, या विशिष्ट जनसंख्या समूहों जैसे महिलाओं, बच्चों, अनुसूचित जाति, अनुसूचित जनजाति आदि के लिए राजकोषीय जानकारी और नीति प्रस्ताव शामिल हैं

i. कृषि बजट

भारतीय अर्थव्यवस्था में कृषि क्षेत्र बेहद महत्वपूर्ण है क्योंकि यह जीविका का सबसे बड़ा सोर्स है. यह खाद्य सुरक्षा और जनसंख्या के पोषण के लिहाज से भी बेहद जरूरी है. इसके महत्व के चलते ही, कुछ राज्य सरकारें 'कृषि बजट' को एक अलग बजट दस्तावेज के रूप में प्रस्तुत करती हैं. इसमें कृषि क्षेत्र से संबंधित प्रमुख नीतियों के साथ-साथ बजटीय आवंटन का विस्तार से विवरण होता है.

ii. बाल/युवा बजट वक्तव्य

सरकारी बजट बहुआयामी होते हैं क्योंकि और वो अलग अलग लाभार्थियों के हिसाब से तैयार किए जाते हैं क्योंकि सिर्फ एक नीति के जरिए सरकार सभी समूह और वर्गों को लाभ नहीं पहुंचा सकती है.

उदाहरण के लिए, बच्चों की जरूरतें अन्य जनसंख्या समूहों से अलग होती हैं. नीतिगत दृष्टिकोण से समझने की कोशिश करें तो बच्चों की पोषण, भोजन और स्वास्थ्य देखभाल की आवश्यकता वयस्क आबादी की तुलना में अलग होती हैं. वे शारीरिक शोषण के प्रति भी ज्यादा संवेदनशील होते हैं. बच्चों की अलग-अलग जरूरतों के लिए विशेष रूप से तैयार किए गए नीतिगत उपायों की आवश्यकता होती है.

बच्चों के लिए तैयार किए जाने वाला बजट उनकी विशिष्ट आवश्यकताओं के अनुसार डिजाइन किया जाता है. बाल बजट दस्तावेज़ या विवरण में उनसे जुड़ी नीतियों का उल्लेख होता है. कुछ मामलों में, किशोर समूहों को शामिल करने के लिए बजट प्रथाओं के दायरे का विस्तार किया जाता है. ऐसे मामलों में, दस्तावेज़ को 'युवा बजट' के रूप में जाना जाता है.

iii. जलवायु अनुकूल बजट

जलवायु में बदलाव 21वीं सदी की सबसे बड़ी चुनौतियों में से एक है. इस विषय पर वैश्विक सहमति है कि सभी देशों को जलवायु परिवर्तन के प्रभाव को कम करने के लिए व्यापक उपायों करने की आवश्यकता है, जिनमें से अधिकांश के पीछे मानवीय कारण हैं. जलवायु बजट एक पॉलिसी फ्रेमवर्क है जो जलवायु परिवर्तन पर नीतिगत उपायों के प्रभाव का मूल्यांकन करता है.

इसका मकसद जलवायु परिवर्तन पर नकारात्मक प्रभाव को कम करने की कोशिश करना है. दूसरे शब्दों में कहें तो जलवायु परिवर्तन में योगदान देने वाले उपायों के प्रभाव को स्पष्ट रूप से कम करने की कोशिश है. 'जलवायु परिवर्तन बजट/विवरण' उन नीतियों का विवरण देता है जो पूरी तरह या आंशिक रूप से जलवायु परिवर्तन और संबंधित बजटीय आवंटन को टारगेट करती हैं.

iv. लैंगिक बजटीय (जेंडर बजटिंग) वक्तव्य

सरकारी बजट के लक्ष्य को आबादी के कल्याण के रूप में भी देखा जा सकता है हालांकि, किसी देश की जनसंख्या एक जैसी नहीं होती है. व्यापक रूप से ये व्यवसाय, सामाजिक पायदानों और सार्वजनिक सेवाओं जैसे स्वास्थ्य, शिक्षा, रोजगार, न्याय, आदि के अनुसार अलग-अलग होती हैं.

ये अंतर जेंडर के संदर्भ में और भी महत्वपूर्ण हो जाते हैं. विशेष रूप से रोजगार के अवसर, मजदूरी, शिक्षा, स्वास्थ्य सेवा तक पहुंच, सार्वजनिक स्थान में गतिशीलता, अवैतनिक देखभाल कार्य की जिम्मेदारी, अपराध के प्रकार आदि के संदर्भ में. इसका मतलब यह है कि सरकार को जनसंख्या, विशेषकर महिलाओं के लिए वांछित परिणाम प्राप्त करने के लिए नीतियां बनाते समय इन अंतरों पर विचार करना चाहिए.

पॉलिसी फ्रेमवर्क के रूप में जेंडर बजटिंग नीतियों को बनाते समय लिंग के आधार पर अंतरों को शामिल करता है. इसे 'महिला घटक योजना' के रूप में भी जाना जा सकता है. इसका तात्पर्य है या तो पूरी नीति महिलाओं के लिए लक्षित है, या आवंटन का 30 फीसदी महिलाओं के लिए खास पॉलिसी मदों के लिए आवंटित किया गया है.

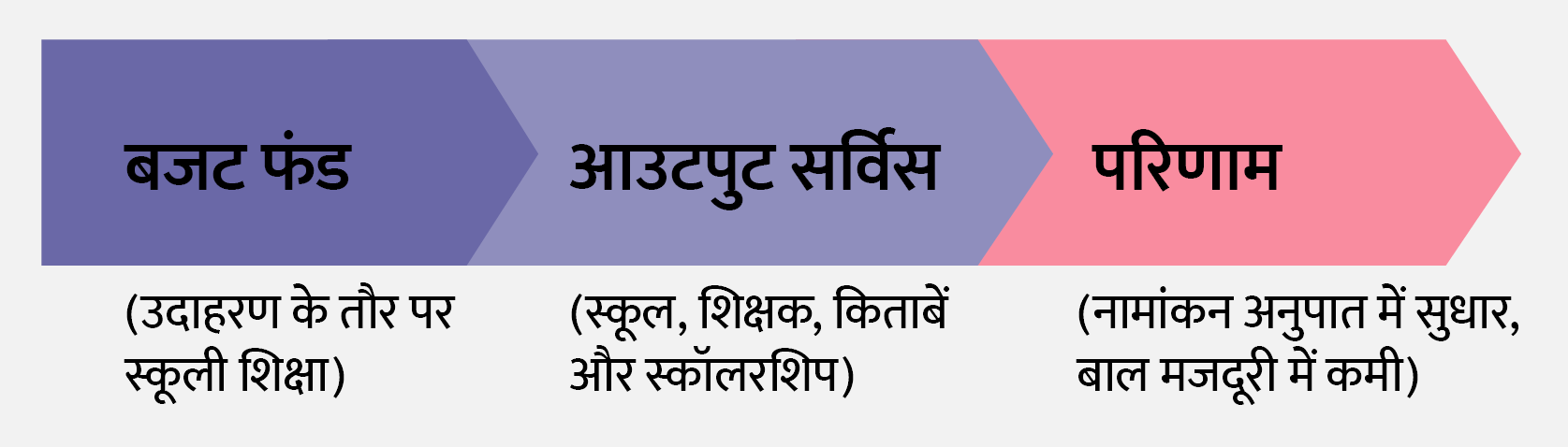

v. परिणाम बजट (Outcome Budget)

सरकारी नीतियों का उद्देश्य खास लक्ष्यों को हासिल करना होता है. उदाहरण से समझिए कि शिक्षा संबंधी नीतियों का मुख्य उद्देश्य शिक्षा स्तर में सुधार करना है. लक्ष्य को हासिल करने वाली नीतियों की यह पूरी प्रक्रिया तीन चरणों में बांटी जाती है- इनपुट, आउटपुट और परिणाम. इनपुट में पॉलिसी डिजाइन, बजट का आवंटन और कार्यान्वयन को दर्शाया जाता है. आउटपुट दरअसल नीति के भौतिक परिणाम को संदर्भित दिखलाता है. आदर्श स्थिति में, जब नीतियों को पर्याप्त आवंटन के साथ ठीक से लागू किया जाता है, तो यह सही परिणाम देती हैं.

शिक्षा योजना के उदाहरण से समझें तो शिक्षा से संबंधित पॉलिसी, बजटीय आवंटन और कार्यान्वयन एजेंसी (नौकरशाही) से संबंधित नीतियों में इनपुट शामिल हैं. ये इनपुट शिक्षकों और अन्य सुविधाओं के साथ कक्षाओं के निर्माण शामिल होते हैं, जिन्हें आउटपुट कहा जाता है. परिणाम के रूप में स्कूल के भौगोलिक क्षेत्र में जनसंख्या के शिक्षा स्तर में सुधार को संदर्भित करता है.

परंपरागत रूप से, सरकारों ने इनपुट पर अधिक और आउटपुट पर कुछ कम ध्यान केंद्रित किया है. यह माना जाता है कि आवश्यक रूप से इनपुट जरूरी आउटपुट की ओर नहीं ले जाते हैं. इसी तरह, योजनाओं को वांछित परिणाम नहीं मिल पाता है.

आउटकम बजटिंग एक पॉलिसी फ्रेमवर्क (ढांचा) है जो नीतिगत परिणामों पर केंद्रित होता है. बजट इनपुट और आउटपुट उसके हिसाब से डिजाइन किए गए हैं. यह हर नीति के वांछित परिणामों की जांचने योग्य शर्तों को एक तय समय अवधि के भीतर सूचीबद्ध करता है, ताकि परिणामों को प्राप्त करने में सफलता के संदर्भ में नीति का मूल्यांकन किया जा सके.

vi. अनुसूचित जनजाति के कल्याण के लिए आवंटन पर वक्तव्य

अनुसूचित जातियों (शेड्यूल कास्ट) और अनुसूचित जनजातियों (शेड्यूल ट्राइब) के विकास और कल्याण के लिए भारत सरकार ने कुछ लक्षित योजनाओं को अपनाया है. इन नीतियों को भारतीय संविधान द्वारा स्पष्ट रूप से मान्यता दी गई थी जो अनुसूचित जाति और अनुसूचित जनजाति (ट्राइबल सब प्लान या टीएसपी) के लिए विशेष सुरक्षा और प्रावधानों को जरूरी बनाता है.

भारत में अनुसूचित जनजातियों के संरक्षण, कल्याण और विकास के लिए एक व्यापक नीति तैयार करने के लिए 1972 में एक विशेषज्ञ समिति का गठन किया गया था. इस प्रक्रिया ने 1976 में जनजातीय उप-योजना (टीएसपी) रणनीति को जन्म दिया. टीएसपी को पहली बार पांचवीं पंचवर्षीय योजना के जरिए समयबद्ध तरीके से एसटी के सामाजिक-आर्थिक विकास संकेतकों में अंतर को एक बराबर लाने के लिए अपनाया गया था.

टीएसपी का मुख्य उद्देश्य कुल जनसंख्या में उनके अनुपात के मुताबिक एसटी समुदायों के विकास के लिए योजना निधि को लाना था. टीएसपी के तहत, लागू करने वाले प्रत्येक मंत्रालय के लिए एक अलग बजट शीर्ष '796' के तहत योजना निधि निर्धारित की गई थी. केंद्र और राज्य के बजट में एसटी समुदाय के विकास के लिए आवंटित धन का फ्लो और सामान्य क्षेत्रों से कैसे उन्हें लाभांवित किया जा सकता है, इसकी रणनीति तैयार की जाती है. तत्कालीन योजना आयोग ने टीएसपी के गठन, कार्यान्वयन और निगरानी के लिए मंत्रालयों, राज्यों और केंद्र शासित प्रदेशों के लिए विभिन्न दिशानिर्देश जारी किए थे.

नीति आयोग के मौजूदा दिशानिर्देश टीएसपी के तहत धन निर्धारित करने की नई व्यवस्था के बारे में बताते हैं. जहां केंद्र सरकार के मंत्रालयों को निजी योजनाओं में एसटी के लिए धन के आवंटन की रिपोर्ट करनी चाहिए. जनजातीय कार्य मंत्रालय एक ऑनलाइन निगरानी प्रणाली (http://stcmis.gov.in) के माध्यम से मंत्रालयों और विभागों के अनुसूचित जनजाति घटक (एसटीसी) की निगरानी करता है. ये नीति और बजटीय प्रावधान 'अनुसूचित जनजातियों के कल्याण के लिए आवंटन पर वक्तव्य' में लिखा हुआ है.

vii. अनुसूचित जाति के कल्याण के लिए आवंटन पर विवरण

1980-1985 में, छठी पंचवर्षीय योजना अवधि के दौरान, भारत सरकार ने अप्रैल 2006 में विशेष घटक योजना (स्पेशल ऑम्पोनेंट प्लान या एससीएसपी) का नाम बदलकर अनुसूचित जाति उप-योजना (शेड्यूल कास्ट सब प्लान या एससीएसपी) कर दिया. फरवरी 2017 में इसका नाम बदलकर अनुसूचित जातियों के कल्याण के लिए आवंटन (अलॉकेशन फॉर द वेलफेयर ऑफ शेड्यूल कास्ट AWSC) कर दिया गया. एससीएसपी को बनाने का मुख्य उद्देश्य कुल जनसंख्या में समुदाय के अनुपात के मुताबिक एससी समुदाय के विकास के लिए योजना निधि को लागू करना था. एससीएसपी रणनीति के तहत, हर मंत्रालय के लिए अलग बजट शीर्ष '789' के तहत एससी के लिए योजना निधि निर्धारित की गई थी.

2014 में योजना आयोग को समाप्त कर दिए जाने के बाद, धन को अब 'योजना' और 'गैर-योजना' श्रेणियों में विभाजित नहीं किया गया है. इसके बजाय, नीति आयोग ने AWSC प्रावधान के तहत अनुसूचित जातियों को धन आवंटित करने के लिए नए दिशानिर्देश तैयार किए हैं. 'अनुसूचित जातियों के कल्याण के लिए आवंटन' पर एक बयान में नीतिगत विवरण और बजटीय प्रावधानों की सूचना दी गई है.

3.

बजट डेटा और दस्तावेज कहां से प्राप्त किया जा सकता है

Section titled बजट डेटा और दस्तावेज कहां से प्राप्त किया जा सकता हैइस खंड में, पिछले चैप्टर में उल्लिखित सभी डेटा और दस्तावेजों के स्रोत दिए हैं. स्रोतों को सरकारों के अनुसार व्यवस्थित किया गया है, अर्थात् - पहले केंद्र सरकार के लिए सभी स्रोत दिए गए हैं, और फिर सभी राज्य सरकारों के लिए वर्णानुक्रम (एल्फाबेटिकल) में दिए गए हैं.

केंद्र सरकार

बजट के लिए नोडल एजेंसी वेबसाइट (Website of Nodal Agency for Budget) | https://finmin.nic.in/ |

ऑनलाइन मौजूद बजट दस्तावेज (Online Availability of Budget Documents) | हां |

बजट दस्तावेज का लिंक (Link for Budget Documents) | https://www.indiabudget.gov.in/ |

दस्तावेज की भाषा (Language of Documents) | अंग्रेजी, हिंदी |

दस्तावेज का फॉर्मेट (Format of Documents) | पीडीएफ, एक्सेल |

बजट डॉक्यूमेंट की उपलब्धता (Online Budget Document Available since) | वित्त वर्ष 1947-48 से |

मुख्य बजट डॉक्यूमेंट (Main Budget Documents) | |

सालाना वित्तीय व्यक्तव्य (Annual Financial Statement) | https://www.indiabudget.gov.in/doc/AFS/allafs.pdf |

अनुदान की मांग (Demands for Grants) | https://www.indiabudget.gov.in/doc/eb/alldg.pdf |

वित्त विधेयक (Finance Bill) | https://www.indiabudget.gov.in/doc/Finance_Bill.pdf |

वित्त अधिनियम (Finance Act) | https://egazette.nic.in/WriteReadData/2022/234693.pdf |

विनियोग विधेयक/अधिनियम (Appropriation Bill / Act) | http://164.100.47.4/BillsTexts/LSBillTexts/Asintroduced/81%20_2022 |

विनियोग अधिनियम (Appropriation Act) | https://dea.gov.in/sites/default/files/Notification_Appropriation_Act_2022_0.pdf |

FRBM अधिनियम पर वक्तव्य (Statement(s) as per FRBM Act) | https://www.indiabudget.gov.in/doc/frbm1.pdf |

https://www.indiabudget.gov.in/doc/frbm2.pdf | |

सहायक बजट दस्तावेज (Supporting Budget Documents) | |

बजट एक नजर (Budget at a Glance) | https://www.indiabudget.gov.in/doc/Budget_at_Glance/budget_at_a_glance.pdf |

बजट हाइलाइट (Budget Highlights) | https://www.indiabudget.gov.in/doc/bh1.pdf |

बजट भाषण (Budget Speech) | https://www.indiabudget.gov.in/doc/Budget_Speech.pdf |

कस्टम नोटिफिकेशन (Customs Notifications) | https://www.indiabudget.gov.in/doc/cen/cus0221.pdf |

आर्थिक सर्वेक्षण (Economic Survey) | https://www.indiabudget.gov.in/economicsurvey/ |

खर्च की रूपरेखा (Expenditure Profile) | https://www.indiabudget.gov.in/doc/eb/vol1.pdf |

बजट खर्च (Expenditure Budget) | https://www.indiabudget.gov.in/doc/eb/allsbe.pdf |

विवरणात्मक ज्ञापन (Explanatory Memorandum) | https://www.indiabudget.gov.in/doc/memo.pdf |

वित्त विधेयक (Finance Act) | https://egazette.nic.in/WriteReadData/2022/234693.pdf |

बजट दस्तावेज (Key to Budget Documents) | https://www.indiabudget.gov.in/doc/Key_to_Budget_Document_2021.pdf |

बजट प्राप्ति (Receipts Budget) | https://www.indiabudget.gov.in/doc/rec/allrec.pdf |

विशेष बजट दस्तावेज (Special Budget Documents) | |

बाल/युवा बजट वक्तव्य (Child / Youth Budget Statement) | https://www.indiabudget.gov.in/doc/eb/stat12.pdf |

जेंडर बजट वक्तव्य/महिला घटक योजना (Gender Budget Statement/ Women’s Component Plan) | https://www.indiabudget.gov.in/doc/eb/stat13.pdf |

बीते साल घोषित हुईं योजनाओं की जानकारी (Implementation of Previous Year Announcements) | https://www.indiabudget.gov.in/doc/impbud2020-21.pdf |

बजट परिणाम (Outcome Budgets) | https://www.indiabudget.gov.in/doc/OutcomeBudgetE2021_2022.pdf |

अनुसूचित जाति के कल्याण के लिए आवंटन पर वक्तव्य (Statement on Allocation for Welfare of Scheduled Castes) | https://www.indiabudget.gov.in/doc/eb/stat10a.pdf |

अनुसूचित जनजाति के कल्याण के लिए आवंटन पर वक्तव्य (Statement on Allocation for Welfare of Scheduled Tribes) | https://www.indiabudget.gov.in/doc/eb/stat10b.pdf |

राज्य सरकार

हर राज्य सरकार अपना बजट अपनी वेबसाइट पर प्रकाशित करती है. सभी राज्यों का एक ही प्रारूप नहीं होता है, न ही सभी राज्य केंद्र सरकार के मामले में उल्लिखित सभी दस्तावेजों को प्रकाशित करते हैं. ओपन बजट इंडिया ने हाल के सालों के सभी राज्य बजट दस्तावेजों को एक स्थान पर जमा किया है, जिनको निम्नलिखित लिंक के माध्यम से देखा जा सकता है –

आंध्र प्रदेश | https://openbudgetsindia.org/organization/about/andhra-pradesh |

अरुणाचल प्रदेश | https://openbudgetsindia.org/organization/about/arunachal-pradesh |

असम | https://openbudgetsindia.org/organization/about/assam |

बिहार | https://openbudgetsindia.org/organization/about/bihar |

छत्तीसगढ़ | https://openbudgetsindia.org/organization/about/chhattisgarh |

दिल्ली | https://openbudgetsindia.org/organization/about/delhi |

गोवा | https://openbudgetsindia.org/organization/about/goa |

गुजरात | https://openbudgetsindia.org/organization/about/gujarat |

हरियाणा | https://openbudgetsindia.org/organization/about/haryana |

हिमाचल प्रदेश | https://openbudgetsindia.org/organization/about/himachal-pradesh |

जम्मू-कश्मीर | https://openbudgetsindia.org/organization/about/jammu-kashmir |

झारखंड | https://openbudgetsindia.org/organization/about/jharkhand |

कर्नाटक | https://openbudgetsindia.org/organization/about/karnataka-budget |

केरल | https://openbudgetsindia.org/organization/about/kerala |

मध्य प्रदेश | https://openbudgetsindia.org/organization/about/madhya-pradesh |

महाराष्ट्र | https://openbudgetsindia.org/organization/about/maharashtra |

मणिपुर | https://openbudgetsindia.org/organization/about/manipur |

मेघालय | https://openbudgetsindia.org/organization/about/meghalaya |

मिजोरम | https://openbudgetsindia.org/organization/about/mizoram |

नगालैंड | https://openbudgetsindia.org/organization/about/nagaland |

ओडिशा | https://openbudgetsindia.org/organization/about/odisha |

पुडुचेरी | https://openbudgetsindia.org/organization/about/puducherry |

पंजाब | https://openbudgetsindia.org/organization/about/punjab |

राजस्थान | https://openbudgetsindia.org/organization/about/rajasthan |

सिक्किम | https://openbudgetsindia.org/organization/about/sikkim |

तमिलनाडु | https://openbudgetsindia.org/organization/about/tamil-nadu |

तेलंगाना | https://openbudgetsindia.org/organization/about/telangana |

त्रिपुरा | https://openbudgetsindia.org/organization/about/tripura |

उत्तर प्रदेश | https://openbudgetsindia.org/organization/about/uttar-pradesh |

उत्तराखंड | https://openbudgetsindia.org/organization/about/uttarakhand |

पश्चिम बंगाल | https://openbudgetsindia.org/organization/about/west-bengal |