भारतीय राजनीतिक शासन प्रणाली को संघीय ढांचे (फेडरल सिस्टम) के रूप में भी जाना जाता है। एक संघीय ढांचे में अधिकार और जिम्मेदारियां अलग अलग सरकारी स्तरों पर बंटी होती हैं। भारत की बात करें तो, संसाधन (पैसे) जुटाने की शक्ति के साथ-साथ खर्च करने की शक्ति केंद्र सरकार, राज्य सरकारों और स्थानीय निकायों (सरकारों) [1] में बंटी हुई हैं। सरकार के पास तीन स्तरों पर टैक्स और नॉन-टैक्स स्रोतों के जरिए संसाधन जुटाने और इन संसाधनों को खर्च करने का अधिकार है।

भारत में संघीय संरचना की जरूरत देश की विशालता और विवधता के कारण महसूस हुई। इन दो कारणों की वजह से देश के अलग अलग क्षेत्रों में स्थानीय परिस्थितियों और जरूरतों के हिसाब से परियोजनाएं बनाने एवं उनके कार्यान्वयन की जरूरतें अलग होती हैं। संघीय संरचना के चलते सरकार को विभिन्न स्तरों पर विकास के काम करने के लिए जरूरी लचीलापन मिलता है। हालांकि, बहु-स्तरीय शासन प्रणाली के चलते संसाधनों को बढ़ाने की जिम्मेदारी और प्राधिकारों के बंटवारे में परिणाम काफी कठिन हो जाते हैं।

इस अध्याय का मकसद भारतीय संघीय ढांचे से जुड़े मुद्दों को सरलता के साथ पेश करना है। इसी मकसद को ध्यान में रखते हुए इसे तीन सब-सेक्शन (उप-खंडों) में बांटा गया है।

तीन स्तरीय शासन व्यवस्था में जिम्मेदारियों का बंटवारा कैसे होता है?

सरकार अलग अलग स्तरों पर कैसे अपनी जिम्मेदारियां उठाती है?

तीनों सरकारी स्तर पर संसाधनों को जुटाने के लिए बंटवारा कैसे होता है?

2.

सरकार के तीनों स्तर पर जिम्मेदारियों का बंटवारा कैसे तय होता है?

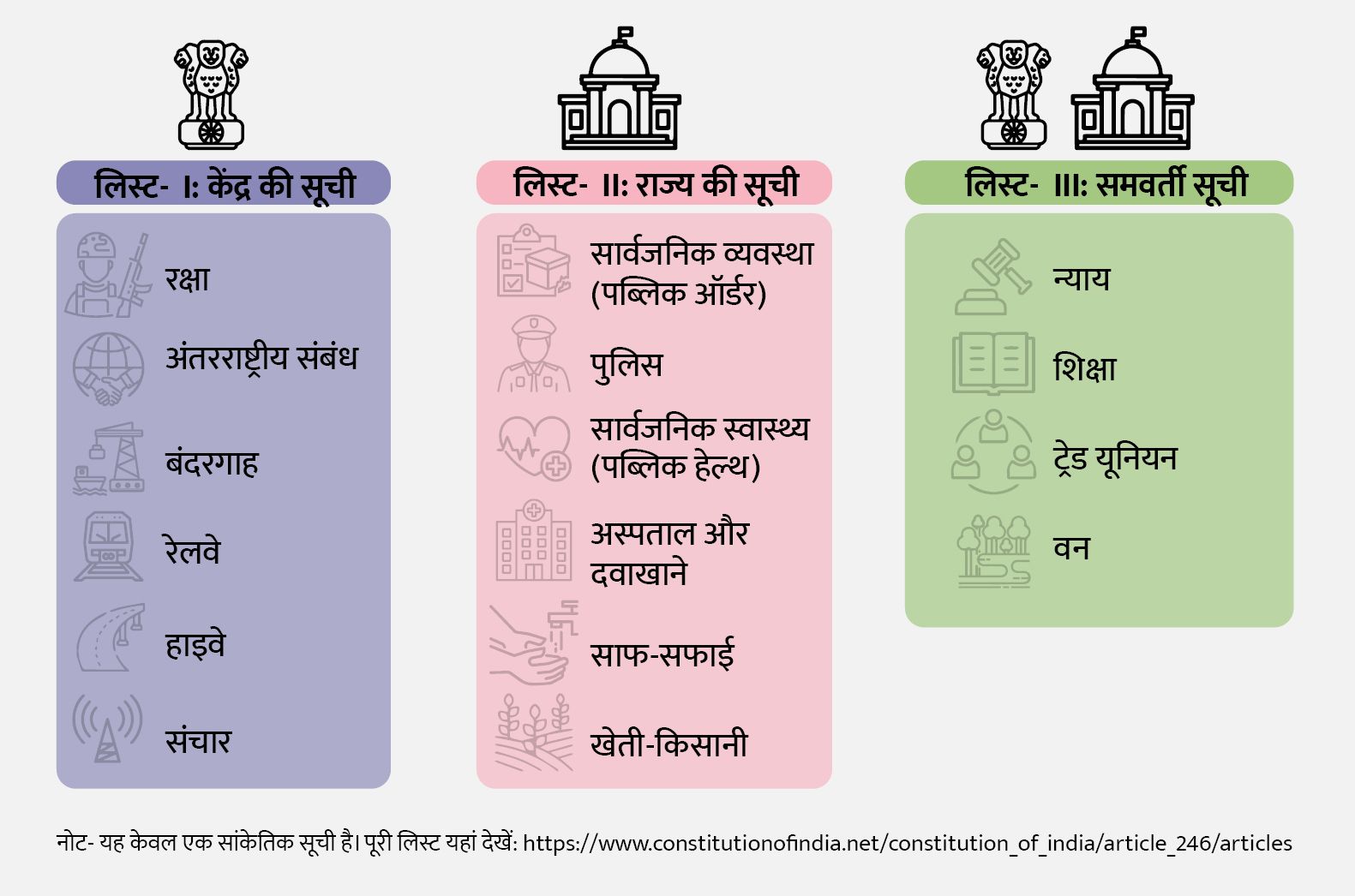

भारतीय संविधान का अनुच्छेद 246, सातवीं अनुसूची से जुड़ा है। ये संघ और राज्य सरकारों की जिम्मेदारियों को तीन सूचियों में बांटता है: संघ, राज्य और समवर्ती सूची। लिस्ट में शामिल दो नामों को देखकर ही मालूम पड़ता है कि इनमें संघ और राज्यों की जिम्मेदारियों की बात की गई है। समवर्ती सूची में शामिल क्षेत्रों के लिए कानून को केंद्र और राज्य दोनों बनाते हैं; विवाद होने के हालात में केंद्र सरकार का बनाया कानून राज्य की तुलना में ऊपर माना जाता है। टेबल नंबर-1 में तीन सूचियों के तहत आने वाले मुख्य क्षेत्रों की जानकारी दी गई है।

1. स्थानीय निकाय (सरकार) से यहां मतलब ग्रामीण स्थानीय सरकार और शहरी स्थानीय सरकार से है। ग्रामीण और शहरी स्तर पर सरकार तीन स्तरों पर बंटी होती है। जैसे जिला, पंचायत और ब्लॉक

फिगर 1 में तीन सूचियों के तहत आने वाले मुख्य क्षेत्रों की जानकारी दी गई है।

फिगर 1: जिम्मेदारियों का बंटवारा

तीन स्तरीय शासन व्यवस्था से जुड़ी जिम्मेदारियों की विस्तार से नीचे चर्चा की गई है।

केंद्र सरकार

डिफेंस (रक्षा): बाहरी और आंतरिक दोनों रूप से देश की सुरक्षा केंद्र सरकार (भारत सरकार) की जिम्मेदारी है। इसलिए, केंद्र सरकार के तहत आर्मी, नेवी, एयर फोर्स और अन्य फोर्स जैसे- केंद्रीय रिजर्व पुलिस फोर्स (CRPF), केंद्रीय औद्योगिक सुरक्षा बल (CISF) आदि आते हैं.

अंतरराष्ट्रीय संबंध: अन्य देशों और बहुपक्षीय संगठनों के साथ अंतरराष्ट्रीय संबंध स्थापित करने की जिम्मेदारी केंद्र सरकार के पास होती है। इसके साथ ही राज्य सरकारें भी इस क्षेत्र में काम करती हैं, लेकिन इसके लिए उन्हें केंद्र सरकार की अनुमति की जरूरत पड़ती है।

बंदरगाह: अंतरराष्ट्रीय परिवहन के लिए इस्तेमाल होने वाले बंदरगाह जिनमें जलसीमा के तहत आने वाले द्वीप भी शामिल हैं।

रेलवे: देश के रेलवे सिस्टम की पूरी जिम्मेदारी केंद्र सरकार के हाथों में होती है।

राष्ट्रीय राजमार्ग: पूरे देश में मौजूद सड़कों को तीन भागों में बांटा गया है। राष्ट्रीय राजमार्ग, राज्य राजमार्ग और अन्य। इनमें से केंद्र सरकार के पास राष्ट्रीय राजमार्गों की जिम्मेदारी होती है। ये सड़कें आमतौर पर राज्य की राजधानियों, बड़े शहरों या दो राज्यों को आपस में जोड़ती हैं।

हवाई मार्ग: एयरक्राफ्ट, हवाई-मार्ग निर्देशन और हवाई मार्ग से जुड़े सभी अधिकार और मामले केंद्र सरकार के अधीन होते हैं।

मौद्रिक नीति: मौद्रिक (मॉनेटरी) अर्थव्यवस्था से संबंधित मामले (जैसे नोट जारी करना और वापस लेना), वित्तीय संस्थानों का रेगुलेशन (विनिमय), आदि केंद्र सरकार की जिम्मेदारी होती है। इसके लिए, भारतीय रिजर्व बैंक (RBI) और भारतीय प्रतिभूति और विनिमय बोर्ड (SEBI) सहित कई संस्थानों की स्थापना की गई। सरकार ने कुछ जिम्मेदारियां इन संस्थानों को सौंप दी हैं।

राज्य सरकारें

सार्वजनिक आदेश (पब्लिक ऑर्डर): आसान शब्दों में समझें तो इसका अर्थ शांति बनाए रखने से है। इसमें किसी भी व्यक्ति या समूहों के जरिए की गई कार्रवाई की रोकथाम शामिल है जिनसे दूसरों के मानवाधिकार प्रभावित होते हैं। पब्लिक ऑर्डर मैंटेन करने या शांति बनाए रखने की जिम्मेदारी राज्य सरकार की होती है।

पुलिस: पुलिस फोर्स राज्य सरकार के अधीन होती है। इसका इस्तेमाल शांति बनाए रखने और कानून और न्याय कायम करने के लिए किया जाता है।

सार्वजनिक स्वास्थ्य (पब्लिक हेल्थ): स्वास्थ्य से संबंधी सभी मुद्दे, जिनमें बीमारियों से बचाव भी शामिल है।

अस्पताल और दवाखाने (डिस्पेंसरी): स्वास्थ्य सेवाओं से जुड़े केंद्र, इनमें इलाज और रोकथाम दोनों शामिल हैं।

साफ-सफाई: स्वच्छता से जुड़े मुद्दे, जैसे कूड़ा उठाना और मैनेजमेंट, पानी की सप्लाई आदि।

खेती-किसानी: किसानों से जुड़े मुद्दे, जिनमें एग्रीकल्चर एजुकेशन और रिसर्च, कीटनाशक नियंत्रण (पेस्ट कंट्रोल) और पौधों की बीमारियों की रोकथाम भी शामिल है।

केंद्र और राज्य सरकारों की संयुक्त जिम्मेदारियां क्या होती हैं?

न्याय: सुप्रीम कोर्ट को छोड़कर, न्यायालयों सहित, कानून लागू करने से जुड़े मामले।

एजुकेशन: शिक्षा से संबंधित सभी मुद्दे, इनमें तकनीकी, मेडिकल एजुकेशन और यूनिवर्सिटी शामिल हैं।

ट्रेड यूनियन: श्रम से संबंधित मुद्दे।

वन-विभाग: वन से संबंधित नीतियां

स्थानीय निकाय

भारत में तीन स्तरीय शासन प्रणाली है, केंद्र, राज्य सरकारें और स्थानीय सरकारें। स्थानीय स्तर पर अलग-अलग रूपों में शासन होता है और ये इस बात पर निर्भर है कि इलाका शहरी है या ग्रामीण।

शहरी स्थानीय सरकार/निकाय वह हिस्सा है, जिनके ऊपर शहर और कस्बों में विकास की जिम्मेदारी होती है। शहरी स्थानीय निकाय को तीन तरह से बांटा गया है।

म्युनिसिपल कॉरपोरेशन/नगर निगम: बड़े शहरी इलाकों के लिए

म्युनिसिपल काउंसिल/म्युनिसिपलिटी/नगर पालिका: छोटे शहरी इलाकों के लिए

नगर क्षेत्र/नगर पंचायत/अधिसूचित क्षेत्र परिषद और उपनगरीय सरकारी निकाय: ये वो इलाका है जहां ग्रामीण से शहरी क्षेत्र में बदलाव हो रहा है।

ग्रामीण स्थानीय निकाय/पंचायती राज सिस्टम प्रणाली एक त्रिस्तरीय प्रणाली है जिसमें गांव, तालुका और जिला स्तर पर चुने गए प्रतिनिधि होते हैं। इन निकाय को पंचायती राज संस्थान (PRIs) कहते हैं। ये भी तीन तरह के होते हैं।

जिला/जिला पंचायत

ब्लॉक/मंडल/तालुका पंचायत

ग्राम पंचायतें

स्थानीय निकायों को दी जाने वाली अधिकतर आर्थिक शक्तियां और अधिकार, राज्य विधायिकाओं पर निर्भर करते हैं। स्थानीय निकायों को मिलने वाली शक्तियां अलग-अलग राज्यों पर निर्भर करती हैं।

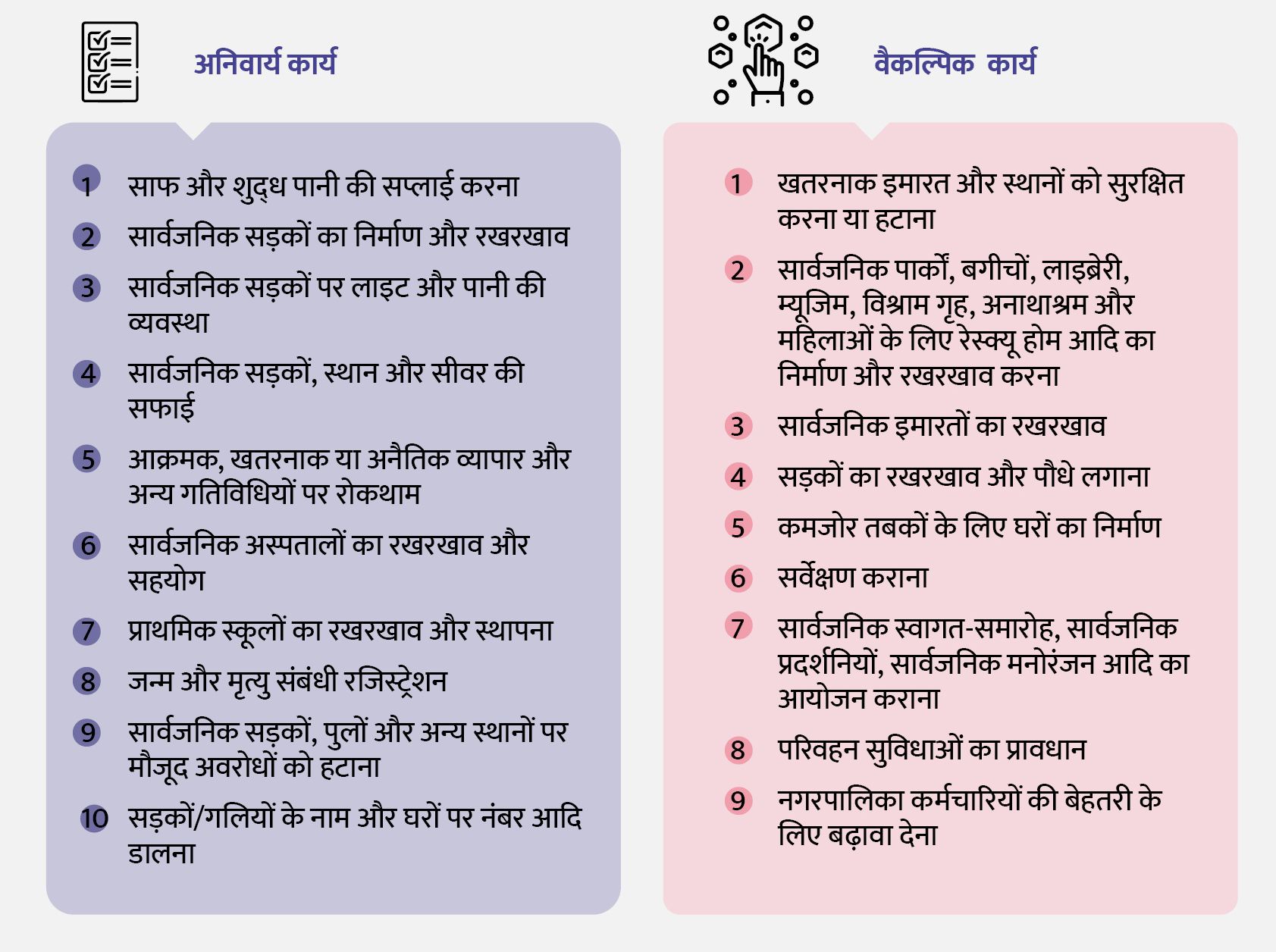

भारतीय संविधान की 12वीं अनुसूची में शहरी स्थानीय निकायों के अलग-अलग कार्यों की पूरी सूची दी गई है। इनमें से कुछ काम अनिवार्य हैं और कुछ वैकल्पिक हैं, जैसा कि निम्नलिखित टेबल में इनका उल्लेख किया गया है:

फिगर 2: शहरी स्थानीय निकायों की जिम्मेदारी

अलग-अलग राज्यों में शहरी स्थानीय निकायों के अनिवार्य और वैकल्पिक कामों में बहुत अंतर है। उदाहरण के लिए, सामाजिक और आर्थिक विकास की योजना, शहर में वन या पर्यावरण की सुरक्षा और पारिस्थितिकी (इकोलॉजी) को बढ़ावा देने जैसे काम महाराष्ट्र की नगर पालिकाओं में तो अनिवार्य हैं लेकिन ये कर्नाटक में विवेकाधीन हैं।

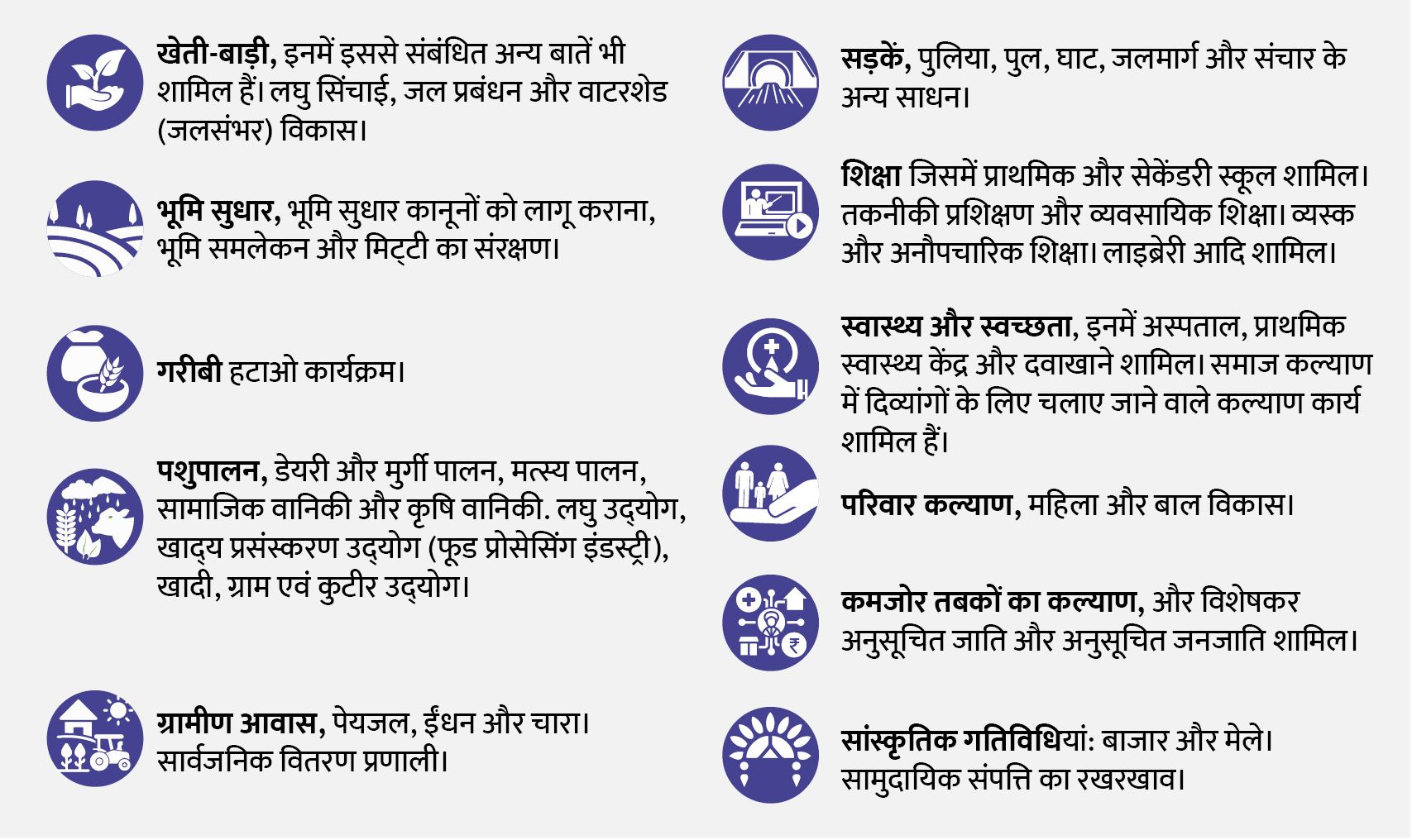

पंचायती राज संस्थाओं के लिए संविधान की 11वीं अनुसूची में 29 आइटम की एक सांकेतिक सूची दी गई है। ग्रामीण स्थानीय निकायों से इन 29 आइटम से संबंधित कामों की प्लानिंग करने और उन्हें बेहतर ढंग से लागू करने की उम्मीद की जाती है। इनमें से प्रमुख आइटमों की लिस्ट नीचे टेबल में दी गई है:

फिगर 3: पंचायती राज संस्थानों की प्रमुख जिम्मेदारियां

3.

सरकार के अलग-अलग स्तर अपनी जिम्मेदारियों को कैसे निभाते हैं?

पिछले हिस्से में भारत में सरकार के विभिन्न स्तरों की जिम्मेदारियों के बारे में बताया गया था। अब इस हिस्सा में आपको बताएगा कि उन जिम्मेदारियों को कैसे पूरा किया जाता है?

मोटे तौर पर, सरकार अपनी जिम्मेदारियां विकास की अलग अलग स्कीम, कार्यक्रमों और अन्य खर्चों के जरिए निभाती है। सभी सरकारी खर्च दो बड़ी कैटेगरी में बंटे होते हैं- योजनाबद्ध/कार्यक्रम आधारित खर्च और गैर योजनाबद्ध खर्च।

योजनाबद्ध/कार्यक्रम संबंधी खर्च

सरकार योजनाओं या कार्यक्रम के आधार पर खर्च करती है, जिन्हें योजनाबद्ध/कार्यक्रम संबंधी खर्च कहा जाता है। उदाहरण के लिए महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी योजना इस कैटेगरी के तहत आता है। एक स्कीम में पर सरकार किस स्तर पर खर्च कर रही है , इस आधार पर इन सारी स्कीमों को तीन कैटेगरी में बांटा गया है।: –

केंद्र की योजनाएं (सेंट्रल सेक्टर स्कीम)

केंद्र प्रायोजित योजनाएं (सेंट्रली स्पॉन्सर्ड स्कीम्स)

राज्य की योजनाएं (स्टेट स्कीम्स)

इन तीनों कार्यक्रमों को नीचे विस्तार में समझाया गया है।

1.केंद्र की योजनाएं (सेंट्रल सेक्टर स्कीम)

वे योजनाएं जो केंद्र सरकार के अधिकार क्षेत्र के तहत आती हैं, जैसे रक्षा (डिफेंस), हाइवे और रेलवे आदि उन्हें तैयार करने, लागू करने और फंड करने की जिम्मेदारी केंद्र की होती है। इन योजनाओं को केंद्रीय योजनाएं कहते हैं। इसके अलावा, कुछ अन्य केंद्रीय क्षेत्र की योजनाएं हैं जिन्हें अलग-अलग केंद्रीय मंत्रालय सीधे राज्यों और केंद्र शासित प्रदेशों में लागू करते हैं। केंद्रीय योजनाओं के लिए आर्थिक संसाधन, राज्यों के साथ नहीं बांटे जाते हैं। इसके उदाहरणों में भारतनेट, नमामि गंगे - राष्ट्रीय गंगा योजना, गरीब परिवारों के लिए एलपीजी गैस कनेक्शन, फसल बीमा योजना, राष्ट्रीय मीन्स-कम-मेरिट स्कॉलरशिप स्कीम, सेकेंडरी शिक्षा के लिए बालिकाओं को प्रोत्साहन हेतु राष्ट्रीय योजना, ब्याज सब्सिडी शामिल हैं। किसानों को अल्पकालिक (शॉर्ट-टर्म) लोन, मेट्रो रेलवे परियोजनाएं, प्रधानमंत्री मुद्रा योजना आदि शामिल है।

देश के संघीय ढांचे के मुताबिक, जहां केंद्र सरकार को ज्यादा टैक्स रेवेन्यु हासिल होता है, राज्य सरकारें क्षेत्रीय जरूरतों को पूरा करने के लिए ज्यादा सक्षम हैं। इसी वजह से केंद्र सरकार दो अलग अलग की स्कीम्स बनाती है. केंद्रीय क्षेत्रीय योजनाएं, जो पूरी तरह केंद्र सरकार द्वारा फंड की जाती हैं; और केंद्र प्रायोजित योजनाएं, जहां केंद्र सरकार और राज्य सरकार दोनों मिलकर योजना के लिए फंड जारी करते हैं। एक केंद्र प्रायोजित योजना में उन कार्यक्रमों को शामिल किया जाता है, जो राष्ट्रीय और क्षेत्रीय जरूरतों के हिसाब से होते हैं।

14वें वित्त आयोग की सिफारिशों को लागू करने से पहले देश में लगभग 67 केंद्र प्रायोजित योजनाएं थीं। इसके बाद यह संख्या घटकर 29 योजनाओं हो गई। इन योजनाओं को भारतीय संविधान के समवर्ती सूची में सूचीबद्ध (लिस्टेड) क्षेत्रों के लिए तैयार किया गया है। केंद्र प्रायोजित योजनाओं को लागू करने के लिए केंद्र, राज्य सरकारों को आर्थिक सहायता करता है।

सभी केंद्र प्रायोजित योजनाओं को तीन कैटेगरी में बांटा गया है: कोर ऑफ द कोर स्कीम्स, कोर स्कीम्स और ऑप्शन स्कीम्स या वैकल्पिक योजनाएं.

कोर ऑफ द कोर स्कीम्स

इस कैटेगरी के तहत छह केंद्र प्रायोजित स्कीम आती हैं, जो भारत सरकार की सबसे महत्वपूर्व स्कीम्स में गिनी जाती हैं.

राष्ट्रीय सामाजिक सहायता कार्यक्रम (NSAP)

महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी एक्ट (MGNREGA)

अनुसूचित जाति के विकास के लिए अम्ब्रेला स्कीम

अनुसूचित जनजाति के विकास के लिए अम्ब्रेला स्कीम

अल्पसंख्यकों के विकास के लिए अम्ब्रेला स्कीम

अन्य कमजोर समूहों के विकास के लिए अम्ब्रेला स्कीम

केंद्र सरकार के अधीन आने वाली सभी प्रमुख योजनाएं, इस कैटेगरी में आती है. केंद्र प्रायोजित स्कीम की फंडिंग के लिए कई मॉडल्स होते हैं जो स्कीम के ऊपर निर्भर करते हैं.

कोर स्कीम्स

ऐसी 20 योजनाएं हैं, जो केंद्र प्रायोजित कोर स्कीम्स के तहत आती हैं. इन स्कीम्स के लिए केंद्र और राज्य सरकारों के बीच फंड शेयर करने का अनुपात नीचे दिया गया है.

8 पूर्वोत्तर राज्यों और 3 हिमालयी राज्यों के लिए: केंद्र:राज्य= 90:10

अन्य राज्यों के लिए: केंद्र:राज्य= 60:40

केंद्र शासित प्रदेशों के लिए

विधायिका के बिना: केंद्र 100%

विधायिका के साथ: केंद्र शासित प्रदेश = 60:40

वैकल्पिक योजनाएं:

वैकल्पिक स्कीम्स कैटेगरी के तहत दो योजनाएं आती हैं:

8 पूर्वोत्तर राज्यों और 3 हिमालयी राज्यों के लिए: केंद्र: राज्य = 80:20

अन्य राज्यों के लिए: केंद्र: राज्य = 50:50

केंद्र शासित प्रदेश के लिए

विधायिका के बिना: केंद्र 100%

विधायका के साथ: केंद्र: केंद्र शासित = 80:20

भारत सरकार अपने सालाना बजट का करीब 12 फीसदी केंद्र प्रायोजित स्कीम्स पर खर्च करती है.

3. राज्यों की स्कीम

ये योजनाएं उन क्षेत्रों के लिए हैं, जो राज्य की सूची में आते हैं। राज्यों के पास इन योजनाओं को बनाने और लागू करने की जिम्मेदारी होती है। इसके लिए पूरा फंड भी राज्य सरकार मुहैया कराती है.

कुछ प्रमुख क्षेत्र की स्कीम जिनके लिए राज्य सरकारें अपना पैसा खर्च करती हैं। इनमें पुलिस और न्याय प्रणाली, शिक्षा, स्वास्थ्य, पानी और स्वच्छता, श्रम, ग्रामीण विकास, बिजली, परिवहन, स्थानीय निकायों को ट्रांसफर आदि शामिल है।

गैर-योजनाबद्ध/कार्यक्रम संबंधित खर्च

जैसा कि नाम से पता चल रहा है, ये खर्च योजनाओं/कार्यक्रमों के अलावा अन्य मदों पर होते हैं। इन खर्च में तीन प्रमुख घटक (कंपोनेंट) आते हैं।

स्थापना/प्रशासनिक खर्च

इस खर्च के अंतर्गत, स्थापना से जुड़े सभी खर्च आते हैं. इसमें अलग-अलग मंत्रालय/विभाग, उनसे जुड़े अधीनस्थ (सब-ऑर्डिनेट) ऑफिस भी शामिल हैं.

इस प्रकार के खर्च में प्रमुख नाम: सैलरी, मेडिकल खर्च, मजदूरी, ओवरटाइम भत्ते, विदेश यात्रा खर्च, घरेलू यात्रा का खर्च, ऑफिस खर्च, सामग्री और आपूर्ति, प्रकाशन, विज्ञापन और प्रचार, प्रशिक्षण, अन्य प्रशासनिक खर्च, किराए की दरें और टैक्स, रॉयल्टी, पेंशन शुल्क, पुरस्कार और छोटे छोटे काम, मोटर वाहन, इंफॉर्मेशन टेक्नोलॉजी आदि।

पब्लिक सेक्टर इंटरप्राइजेज और अन्य स्वायत्त (ऑटोनोमस) निकायों पर खर्च

जैसा कि नाम से पता चलता है, ये सरकार द्वारा पब्लिक सेक्टर इंटरप्राइजेज के साथ-साथ स्वायत्त निकायों पर होने वाले खर्च हैं। स्वायत्त निकायों के उदाहरणों की बात करें तो इनमें अलग-अलग सरकार संचालित रिसर्च और ट्रेनिंग सेंटर, सांस्कृतिक समाज, संग्रहालय आदि शामिल हैं।

ट्रांसफर्स और अन्य खर्च

इस कैटेगरी में फाइनेंस कमीशन (वित्त आयोग) की सिफारिशों को छोड़कर केंद्र सरकार द्वारा राज्यों को किए जाने वाले ट्रांसफर (हस्तांतरण) शामिल है, और राज्यों से स्थानीय निकायों को ट्रांसफर जो राज्य वित्त आयोग की सिफारिश के अलावा होते हैं.

कुछ उदाहरणों की बात करें तो राष्ट्रीय आपदा राहत कोष के तहत होने वाले राज्यों को ट्रांसफर, संविधान के अनुच्छेद (i) से अनुच्छेद 275(1) के तहत योजनाओं की सहायता आदि शामिल हैं। इस श्रेणी में ब्याज का भुगतान, लोन चुकाना और अंतरराष्ट्रीय संगठनों को योगदान आदि शामिल होता है।

जिम्मेदारियों के बंटवारे की तरह ही, संसाधन जुटाने के अधिकार भी तीन सरकारी स्तरों पर बंटे होते हैं. सरकार की कमाई के सभी स्रोतों को दो कैटेगरी में बांटा जा सकता है: टैक्स रेवेन्यु और नॉन-टैक्स रेवेन्यु. टैक्स रेवेन्यु से मतलब कानूनी भुगतान के जरिए सरकार की होने वाली कमाई से है।

नॉन-टैक्स रेवेन्यु सरकार के जरिए टैक्स के अलावा अन्य तरीकों के जरिए जुटाए गए रेवेन्यु को परिभाषित करता है, जैसे उपयोगकर्ता शुल्क (सर्विस चार्ज), लाभांश और पब्लिक सेक्टर इंटरप्राइजेज (पीएसयू) का मुनाफा, ब्याज का भुगतान, दंड और जुर्माना शामिल हैं। दोनों श्रेणियों के तहत होने वाली कमाइयों के मुख्य स्रोतों की चर्चा नीचे की गई है।.

टैक्स रेवेन्यु

नीचे दिए गए प्रमुख टैक्स की लिस्ट में वो नाम शामिल हैं, जो वर्तमान में या हाल के दिनों में लगाए गए हैं:

आयकर (पर्सनल इनकम टैक्स): इनकम टैक्स एक्ट, 1961 के तहत कंपनियों, व्यक्तियों, फर्मों आदि की कमाई पर लगने वाला टैक्स होता है।

व्यवसाय का निगम कर (कॉरपोरेट टैक्स): ये टैक्स भारत में रजिस्टर्ड कंपनियों/निगमों (चाहे राष्ट्रीय या बहुराष्ट्रीय/विदेशी) की कमाई पर लगाया जाता है। राष्ट्रीय कंपनियों की कुल कमाई के आधार पर टैक्स लगाया जाता है, चाहे स्रोत और उत्पत्ति कुछ भी हो. लेकिन विदेशी कंपनियों पर केवल उस कमाई पर टैक्स लगाया जाता है जो उन्हें भारत में किए गए व्यापार से हुई है।

केंद्रीय उत्पादन कर (यूनियन एक्साइज ड्यूटी): केंद्रीय उत्पाद शुल्क अधिनियम, 1944 के तहत घरेलू खपत के लिए भारत में निर्मित वस्तुओं पर केंद्र सरकार उत्पादन कर (प्रोडक्शन टैक्स) लगाती है। साल 1999 से इस टैक्स को सेंट्रल वैल्यू एडेड टैक्स (CENVAT) का नाम दिया गया।

राज्य उत्पादन कर (स्टेट एक्साइज ड्यूटी): यूनियन एक्साइज ड्यूटी या CENVAT की तुलना में स्टेट एक्साइज ड्यूटी अल्कोहल और उससे संबंधित उत्पादों पर लगाया जाता है।

सेवा कर (सर्विस टैक्स): किसी इकाई/व्यक्ति द्वारा दी जाने वाली सेवाओं पर लगने वाले टैक्स को सर्विस टैक्स कहते हैं। इस टैक्स के भुगतान की जिम्मेदारी सेवा देने वाले की है।

सेस: भारत में, सेस किसी विशिष्ट वस्तु या सेवा पर लगाया जाता है. इसे पहले से मौजूद टैक्स पर एक्स्ट्रा टैक्स के रूप में लगाया जाता है। ऐसे सेस से हासिल होने वाला रेवेन्यु कुछ खास उद्देश्यों/खर्च को पूरा करने के लिए होता है। उदाहरण के लिए, स्वच्छ भारत सेस केवल स्वच्छता संबंधी गतिविधियों पर खर्च करने के लिए है, न कि शिक्षा पर।

सरचार्ज: यह किसी भी टैक्स पर एक अतिरिक्त शुल्क के रूप में लगाया जाता है। लेकिन सेस के विपरीत, सरचार्ज से रेवेन्यु किसी भी उद्देश्य पर खर्च किया जा सकता है।

सीमा शुल्क (कस्टम ड्यूटी): ये टैक्स दूसरे देशों से आयात होने वाले माल पर लगाया जाता है।

समानता शुल्क (इक्विलाइजेशन लेवी): ये लेवी साल 2016 में भारत में पहली बार पेश किया गया था। इस लेवी का उद्देश्य उन कंपनियों के जरिए होने वाले डिजिटल लेनदेन को टैक्स के दायरे में लाना है, जो भारत में टैक्स नहीं देती हैं लेकिन भारत से रेवेन्यु हासिल अर्जित करती हैं। यह भारतीय कंपनियों से विदेशी डिजिटल/ई-कॉमर्स कंपनियों को किए गए भुगतान पर लगाया जाता है। इसे बोलचाल की भाषा में गूगल टैक्स के नाम से जाना जाता है।

बिक्री कर (सेल्स टैक्स): ये आमतौर पर टैक्स योग्य सामान की खरीद या बेचने पर लगाया जाता है। यह टैक्स प्रोडक्ट के कुल मूल्य पर प्रतिशत के रूप में लगाया जाता है। भारत में, सेल्स टैक्स वैट की शुरुआत से पहले सेंट्रल सेल्स टैक्स और सेल्स टैक्स के तहत लगाया जाता है।

वैल्यू एडेड टैक्स: भारत में साल 2005 से राज्यों द्वारा वैट लगाया जा रहा है। ये लेन-देन यानि ट्रांजेक्शन्स पर लगने वाला टैक्स है। ट्रांजेक्शन के मूल्य/मात्रा पर लगाने के बजाय, ये टैक्स केवल प्रोडक्शन और सप्लाई के एक विशेष चरण में जोड़े गए मूल्य पर लगाया जाता है।

गुड्स एंड सर्विसेज टैक्स (जीएसटी): भारत में साल 2017 में जीएसटी लागू किया गया। इसने केंद्र और राज्यों के कई टैक्स को बदल दिया, जिनमें एक्साइज ड्यूटी, वैट, सर्विस टैक्स, सेल्स टैक्स आदि शामिल थे। जीएसटी एक अप्रत्यक्ष टैक्स है, जो वस्तुओं (गुड्स) और सेवाओं में जोड़े गए मूल्य पर लगाया जाता है। जीएसटी के चलते पूरे देश में कई अप्रत्यक्ष टैक्स कानून की बजाए सिर्फ एक अप्रत्यक्ष टैक्स लागू हो गया। वर्तमान में पेट्रोलियम, शराब, तंबाकू और रियल एस्टेट पर स्टाम्प ड्यूटी को छोड़कर हर प्रोडक्ट पर जीएसटी चार अलग अलग स्लैब के तहत लगाया जाता है। ये स्लैब 5, 12, 18 और 28 प्रतिशत के आधार पर बनाई गई हैं। कई बेहद जरूरी वस्तुओं को भी जीएसटी से छूट दी गई है। इस नए टैक्स को नियंत्रित करने के लिए केंद्र और राज्य सरकारों के प्रतिनिधित्व के साथ एक जीएसटी परिषद बनाई गई थी।

जीएसटी कंपनसेशन सेस: ये सेस तंबाकू और उससे जुड़े प्रोडक्ट्स, कोयला, मीठे गैस युक्त पेय, लग्जरी कारों आदि जैसे कुछ सामानों पर नियमित जीएसटी के अलावा लगाया जाता है। सेस से मिलने वाले रेवेन्यु का इस्तेमाल राज्यों को मुआवजे के लिए किया जाना है, अगर जीएसटी से मिलने वाले रेवेन्यु पूर्वानुमानों से कम दर से वृद्धि करती है।

स्टाम्प्स और रजिस्ट्रेशन ड्यूटी: ये टैक्स संपत्ति की खरीद या बिक्री पर लगाया जाता है। ज्यादातर राज्यों के लिए ये रेवेन्यु हासिल करने का सबसे बड़ा जरिया है।

मोटर व्हीकल टैक्स: मोटर व्हीकल्स टैक्सेशन एक्ट के तहत राज्य को हर मोटर व्हीकल पर टैक्स हासिल होता है। राज्य सरकार के पास ये ताकत होती है कि वो समय समय पर इसे बढ़ा या घटा सकती हैं।

संपत्ति कर (प्रॉपर्टी टैक्स): अचल संपत्तियों पर स्थानीय निकायों द्वारा लगाए जाने वाला टैक्स प्रॉपर्टी टैक्स होता है। जैसे जमीन और इमारतें आदि।

मनोरंजन कर (एंटरटेनमेंट टैक्स): आमतौर पर फिल्म की टिकट, मनोरंजन पार्क और दूसरी मनोरंजक गतिविधियों पर लगाया जाने वाला ये टैक्स होता है।

टैक्स रेवेन्यु का बंटवारा कैसे होता है?

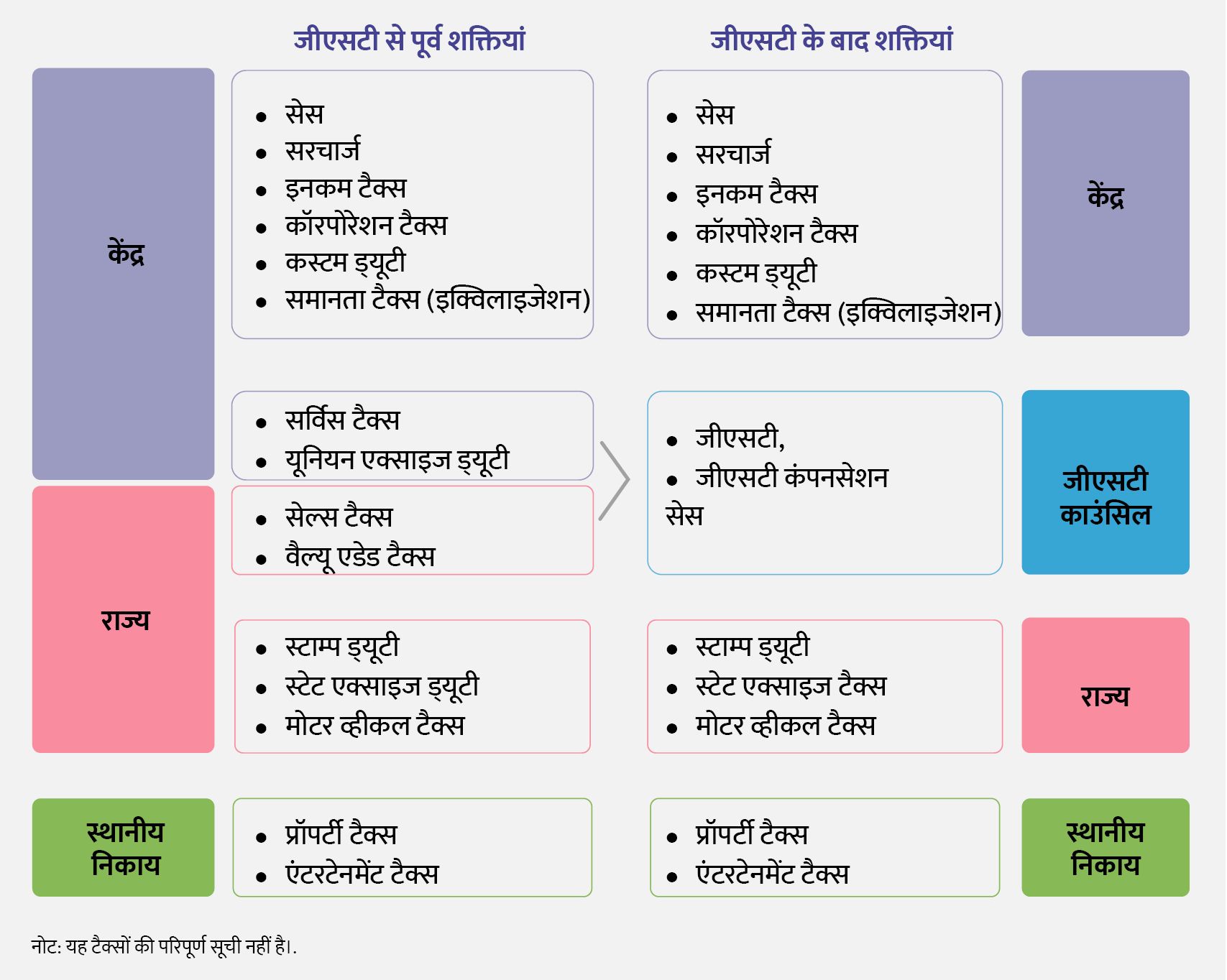

प्रमुख टैक्स का बंटवारा अलग अलग सरकारी स्तर पर होता है, जिसका जिक्र फिगर 4 में दिया गया है। ये टेबल जीएसटी के कार्यान्वयन से पहले और बाद में बंटवारे के पैटर्न को भी दर्शाती है।

फिगर 4: प्रमुख टैक्स के लिए शक्तियों का बंटवारा

ऊपर दी गई टेबल से समझा जा सकता है कि कुछ प्रमुख टैक्स को जीएसटी ने बदल दिया था। वे हैं: सर्विस टैक्स, यूनियन एक्साइज ड्यूटी, सेल्स टैक्स और वैट। वर्तमान में, चार निकाय-तीन सरकारें और जीएसटी काउंसिल- टैक्स रेवेन्यु का प्रबंधन देखती हैं।

सरकार के तीनों स्तर पर टैक्स रेवेन्यु का बंटवारा कैसे होता है?

जैसा कि पहले बताया जा चुका है, भारत में सरकार के पास विभिन्न स्तरों पर अलग-अलग टैक्स अधिकार हैं। केंद्र और राज्यों द्वारा जमा टैक्स रेवेन्यु सरकार के तीन स्तरों के बीच बांटा जाता है। संसाधनों का यह बंटवारा, राज्यों के बीच समानता को बढ़ावा देने के लिए किया जाता है।

अगर सभी राज्यों को अपने स्वयं के संसाधन जुटाने के लिए छोड़ दिया जाता है, तो विकसित राज्यों द्वारा अधिक टैक्स बढ़ाने की संभावना है। फिर जब वो टैक्स से हासिल कमाई को विकास कार्य में लगाते हैं, तो अंतरराज्यीय असमानता बढ़ेगी और खराब होगी। इस समस्या के समाधान के लिए, केंद्र सरकार द्वारा कुछ उगाहे जाने वाले टैक्स रेवेन्यु को राज्य सरकारों के साथ बांट लिया जाता है। फिगर 5 में टैक्स से हासिल होने वाली कमाई के बंटवारे को दिखाया गया है।

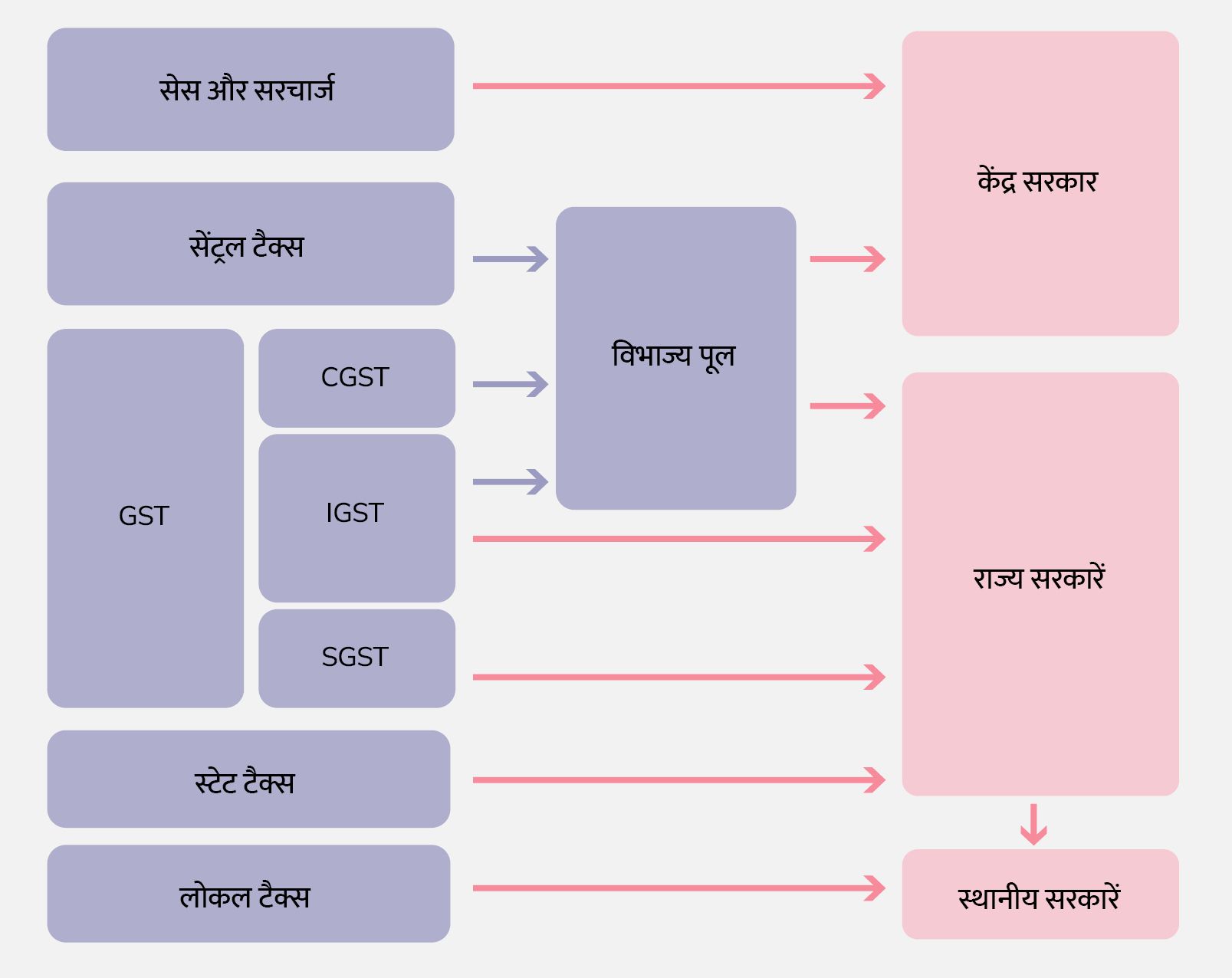

फिगर 5: भारत में सरकारों के बीच टैक्स रेवेन्यु का बंटवारा

इस चित्र को इस प्रकार समझाया जा सकता है:

सेस या सरचार्ज लगाने से प्राप्त रेवेन्यु सीधे केंद्र सरकार के पास जाता है

सेंट्रल टैक्स और जीएसटी का हिस्सा जिसे केंद्रीय वस्तु और सेवा कर (सीजीएसटी) कहते हैं, विभाज्य पूल (डिविसिबल पूल) बनाते हैं। इसे केंद्र और राज्यों के बीच वित्त आयोग (फाइनेंस कमीशन) की सिफारिशों के मुताबिक बांटा जाता है। कमीशन का हर पांच साल में गठन होता है।

इंटीग्रेटेड गुड्स और सर्विस टैक्स (आईजीएसटी), जीएसटी का वो हिस्सा है जो अंतरराज्यीय ट्रांजेक्शन पर लगाया जाता है। इसे केंद्र और राज्यों के बीच समान रूप से बांटा किया जाता है। केंद्र जो IGST एकत्र करता है, वह विभाज्य पूल (डिविसिबल पूल) का हिस्सा है।

विभाज्य पूल (डिविसिबल पूल) में टैक्स से रेवेन्यु जमा करने की जिम्मेदारी केंद्र सरकार की होती है। वह वित्त आयोग (फाइनेंस कमीशन) द्वारा सिफारिश की गई राशि को राज्य के साथ बांटती है। वर्तमान में, वित्त वर्ष 2021-22 में, विभाज्य पूल (डिविसिबल पूल) का 41 फीसदी राज्यों को जाना है, जबकि शेष 59 फीसदी केंद्र को जाता है।

जैसा कि नाम से पता चलता है कि GST में स्टेट गुड्स और सर्विस टैक्स (SGST) हिस्सा राज्य सरकार के पास जाता है।

स्टेट टैक्स, राज्य सरकारों के पास जाता है

लोकल टैक्स, स्थानीय सरकारों के पास जाता है

स्थानीय सरकारों को भी राज्य सरकारों के संसाधनों से एक हिस्सा मिलता है। इस तरह के हिस्से का अनुपात राज्य वित्त आयोग (फाइनेंस कमीशन) की सिफारिशों के आधार पर तय किया जाता है।

केंद्रीय वित्त आयोग

भारत की संवैधानिक व्यवस्था ऐसी है कि आम तौर पर संसाधनों को जुटाने और उन्हें खर्च करने के लिए सरकार के तीनों स्तरों की क्षमता में असंतुलन नजर आता है। इसलिए, केंद्र और राज्यों के बीच वित्तीय संसाधनों (फाइनेंशियल रिसोर्सेज) बांटा जाना चाहिए, यह सुझाव देने के लिए भारत के राष्ट्रपति हर पांच साल या उससे पहले एक केंद्रीय वित्त आयोग (सेंट्रल फाइनेंस कमीशन) की स्थापना करते हैं।

वित्त आयोग की एक बड़ी जिम्मेदारी केंद्रीय कर प्रणाली (सेंट्रल टैक्स सिस्टम) के जरिए जमा रेवेन्यु के बंटवारे से जुड़ा है। सेंट्रल टैक्स जो राज्यों को दिए जाते हैं, वे अनटाइड फंड होते हैं और राज्यों इन्हें अपने जरूरत के हिसाब से अपनी बनाई नीतियों पर खर्च कर सकते हैं.

वित्त आयोग का गठन संविधान के अनुच्छेद 280 के तहत होता है। साल 2000 से पहले, केवल इनकम टैक्स और कुछ यूनियन एक्साइज टैक्स बांटे जाते थे। लेकिन 2000 में हुए एक संवैधानिक संशोधन के बाद, सभी सेंट्रल टैक्स को राज्यों के साथ बांटने की इजाजत दी गई। केंद्र और राज्यों के बीच टैक्स साझा करने की योजना को बदलने के लिए संविधान में तब से दो बार संशोधन किया गया है - पहला संशोधन साल 2000 में 80 वें संवैधानिक संशोधन अधिनियम (सीएए) और दूसरा साल 2003 में 88 वें सीएए के जरिए किया गया।

14वें वित्त आयोग (2015-16 से 2019-20 तक) की सिफारिश की अवधि में, सेंट्रल टैक्स रेवेन्यु का 42 फीसदी हिस्सा हर साल राज्यों को ट्रांसफर किया जाना है, और शेष हिस्सा केंद्र अपने पास रखना है। ये राशि केंद्रीय बजट के लिए होती है।

15वें वित्त आयोग (2020-21 से 2024-25 तक) का गठन 27 नवंबर 2017 को किया गया था। वित्तीय वर्ष 2020-21 के लिए सिफारिशों वाली आयोग की पहली रिपोर्ट 1 फरवरी, 2020 को संसद में पेश की गई थी।

आखिरी रिपोर्ट, 2021-26 की अवधि के लिए सिफारिशों के साथ, 9 नवंबर, 2020 को पेश की गई थी। इस रिपोर्ट में सिफारिश की गई थी कि सेंट्रल टैक्स में राज्यों की हिस्सेदारी 2015-20 की अवधि के दौरान 42 फीसदी से घटाकर 41 फीसदी किया जाए। 1 फीसदी की कमी केंद्र सरकार के संसाधनों से नए बने केंद्र शासित प्रदेश जम्मू-कश्मीर और लद्दाख के लिए दिया जाना है।

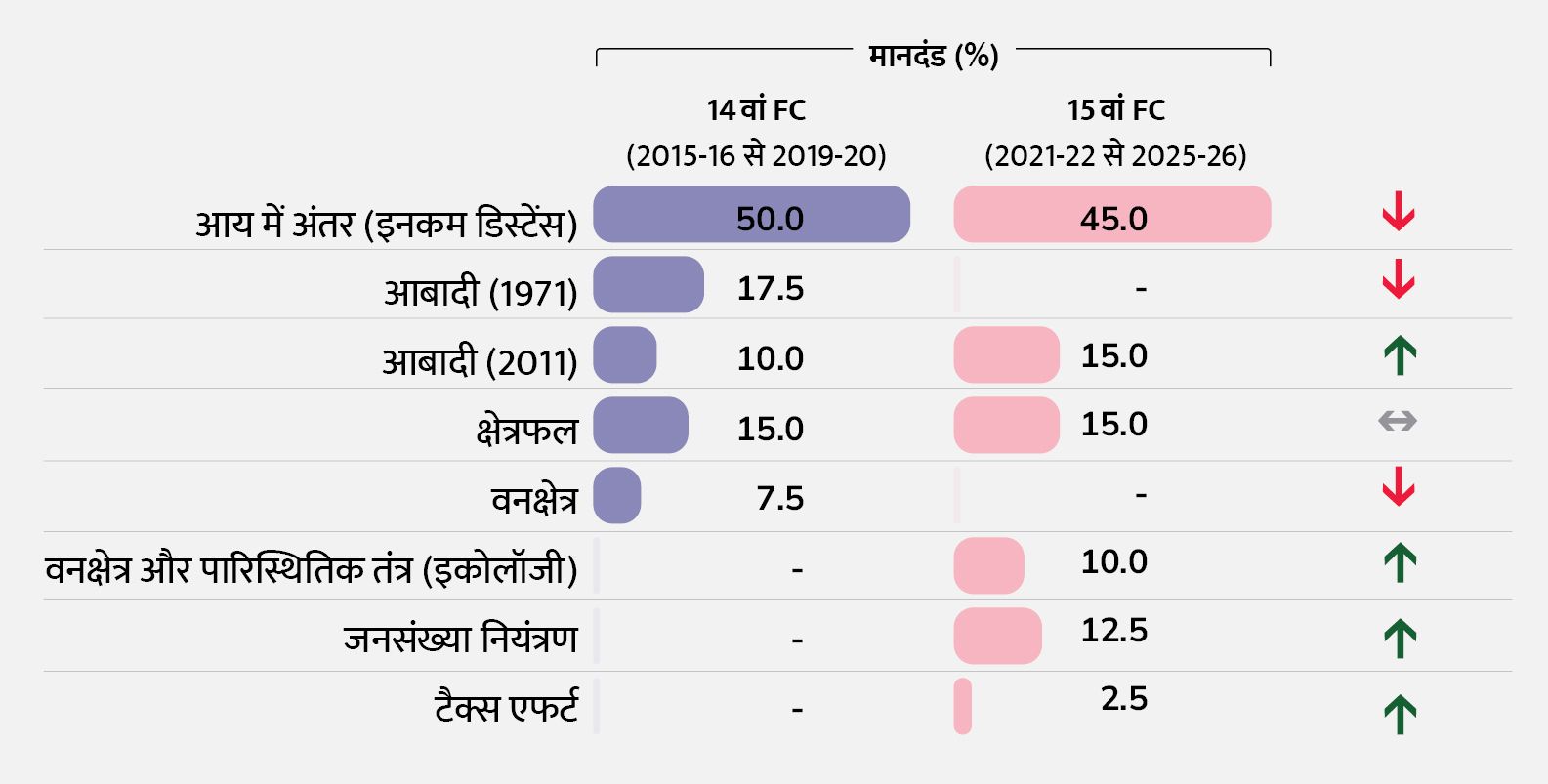

फिगर 6 राज्यों के बीच संसाधनों के बंटवारे के लिए 14वें और 15वें वित्त आयोगों द्वारा इस्तेमाल किया जाने वाला फॉर्मूला को बताती है:

फिगर 6: अलग-अलग फैक्टर का भार - 14वां FC vs 15वां FC

2020-21 के लिए, पंद्रहवें वित्त आयोग (फाइनेंशियल कमीशन) ने अपनी पहली रिपोर्ट प्रस्तुत की थी, जिसमें 2021-26 की अवधि के लिए 15वें वित्त आयोग (फाइनेंशियल कमीशन) की अंतिम रिपोर्ट के समान सूत्र हैं।

टेबल में इस्तेमाल मानदंड का नीचे जिक्र किया गया है:[1]

इनकम डिस्टेंस: सर्वाधिक प्रति व्यक्ति राज्य सकल घरेलू उत्पाद (GSDP) वाले राज्य और किसी विशेष राज्य के बीच का अंतर इनकम डिस्टेंस कहलाता है। वर्तमान गणना के मुताबिक सबसे ज्यादा प्रति व्यक्ति आय वाले दो राज्य गोवा और सिक्किम हैं। चूंकि ये छोटे राज्य हैं, इसलिए अगले राज्य, हरियाणा को उच्चतम प्रति व्यक्ति GSDP वाले राज्य के रूप में लिया गया है।

आबादी (1971): साल 1971 में हुई जनगणना के अनुसार राज्यों की जनसंख्या का अनुमान।

आबादी (2011): साल 2011 में हुई जनगणना के मुताबिक राज्यों की जनसंख्या का अनुमान। 1971 जनसंख्या डेटा का इस्तेमाल छठवें एफसी द्वारा किया गया है, लेकिन यह इसके पीछे ये तर्क दिया गया था कि वर्तमान में जनसंख्या अलग है, और संदर्भ की नई शर्तों (टीओआर) का उल्लेख नई जनगणना डेटा के आधार पर है।

क्षेत्रफल: किसी राज्य का भौगोलिक आकार।

वन क्षेत्र: किसी राज्य के भौगोलिक हिस्सा (क्षेत्रफल) का वो हिस्सा जो पूरी तरह वन है।

वन और पारिस्थितिकी: ये पहले वाले 'वन क्षेत्र' से थोड़ा संशोधित मानदंड के आधार पर है, क्योंकि यह राज्य के संसाधनों और लागत पर वनों के पड़ने वाले प्रभाव पर भी आधारित है।

जनसांख्यिकीय प्रदर्शन (डेमोग्राफिक परफॉर्मेंस): यह उन राज्यों को पुरस्कृत और प्रोत्साहित करने के लिए है जिन्होंने बढ़ती जनसंख्या को नियंत्रित करने में बेहतर प्रदर्शन किया है। इसे प्रजनन दर के इंडिकेटर को जनसांख्यिकीय प्रदर्शन (डेमोग्राफिक परफॉर्मेंस) के माप में लिया जाता है।

टैक्स अफर्ट: ये राज्य का एक इंडिकेटर है, जो GSDP के संबंध में अपना टैक्स रेवेन्यु जमा करता है। यह इंडिकेटर उन राज्यों को प्रोत्साहित और पुरस्कृत करने के लिए है, जो टैक्स रेवेन्यु जमा करने के मामले में बेहतर प्रदर्शन कर रहे हैं।

ये सभी इंडिकेटर तीन सिद्धांतों पर आधारित हैं: आवश्यकता और लागत, निष्पक्षता (इक्विटी) और प्रदर्शन। आबादी, क्षेत्र और वन पारिस्थितिकी (इकोलॉजी) जरूरत और लागत के इंडिकेटर हैं। जबकि आय में अंतर इक्विटी के लिए इंडिकेटर है। जनसांख्यिकीय प्रदर्शन और टैक्स एफर्ट परफॉर्मेंस के इंडिकेटर हैं।

राज्यों को केंद्र सरकार से मिलने वाले संसाधन केंद्रीय वित्त आयोग (यानी, सेंट्रल टैक्स और अनुदानों में राज्यों की हिस्सेदारी) और योजना अनुदान (केंद्र प्रायोजित योजनाओं के लिए धन) के हिसाब से तय होता है। केंद्रीय वित्त आयोग (सेंट्रल फाइनेंस कमीशन) की सिफारिशों के मुताबिक अनुसार राज्यों को मिलने वाले संसाधनों को अनटाईड संसाधन (Untied Fund) कहा जाता है।

केंद्र सरकार समय-समय पर केंद्रीय वित्त आयोग (सेंट्रल फाइनेंस कमीशन) की सिफारिशों पर राज्यों के साथ अलग-अलग तरह के गैर-योजना अनुदान या अनुदान को साझा करते हैं। इनमें से एक 'पोस्ट-डिवोल्यूशन रेवेन्यू डेफिसिट ग्रांट' होती है। यह अनुदान केंद्रीय वित्त आयोग के जरिए तय होता है। इसके अलावा राज्यों की अनुमानित आर्थिक हालात और राज्य के नॉन-प्लानिंग रेवेन्यु अकाउंट के घाटे को देखते हुए राज्यों को दिया जाता है।

अनुदान (ग्रांट) राज्यों के रेवेन्यु और खर्च के अंतर को कवर करता है। यह वित्त आयोग द्वारा बताए गए सिस्टम के आधार पर राज्यों को केंद्र से नुकसान के मुआवजे या रेवेन्यु डेफेसिट (राजस्व घाटे) से उबरने के लिए दिया जाता है।

केंद्रीय वित्त आयोग (सेंट्रल फाइनेंस कमीशन) के द्वारा बताए एक अन्य अनुदान को 'स्थानीय निकाय अनुदान' कहा जाता है। यह अनुदान संविधान के अनुच्छेद 275(1) के तहत निर्धारित किया गया है। इसमें शहरी और ग्रामीण दोनों स्थानीय निकायों के अनुदान शामिल हैं।

इनके अलावा विशेष मकसद के लिए बनाए गए अनुदान और क्षेत्रीय अनुदान (सेक्टोरल ग्रांट्स) भी होते हैं। वित्त आयोग समय-समय पर केंद्र सरकार द्वारा चलाई जाने वाली योजनाओं के लिए राज्यों पर बोझ को संतुलित करने की सिफारिश करता है। इस प्रकार के अनुदानों के जरिए राज्यों की कल्याणकारी स्कीम की फंडिंग के लिए और राज्यों में समानता लाने का प्रयास किया जाता है।

केंद्र सरकार से राज्य सरकारों को मिलने वाले संवैधानिक निर्धारित संसाधनों में चार प्रमुख घटक शामिल होते हैं। इनमें सेंट्रल टैक्स में राज्यों की हिस्सेदारी+रेवेन्यु डेफेसिट अनुदान+स्थानीय निकायों का अनुदान+खास प्रायोजनों के लिए दी जाने वाला अनुदान और क्षेत्रीय अनुदान शामिल होता है। इनके अलावा भी केंद्र सरकार अपनी समझ से राज्यों को आर्थिक संसाधनों के ट्रांसफर कर सकती है।

इस संदर्भ में, यह ध्यान दिया जाना चाहिए कि जब केंद्रीय बजट से केंद्रीय मंत्रालयों/विभागों में धन का आवंटन किया जाता है, तो सेंट्रल टैक्स में राज्य के हिस्से को बजट (भारत की संचित निधि) में खर्च के दायरे से बाहर रखा जाता है।

केंद्र और राज्य सरकारों के बीच टैक्स रेवेन्यु के बंटवारे में सेस और सरचार्ज की खास भूमिका है। हालांकि ये दोनों लेवी टैक्स कलेक्शन का हिस्सा हैं। वे संसाधनों के विभाज्य पूल (डिविजिबल पूल) का हिस्सा नहीं हैं, और इसलिए ये राज्यों के साथ साझा नहीं किए जाते हैं। बीते कुछ सालों में यह पहलू और अधिक प्रमुख हो गया है क्योंकि कुल टैक्स कलेक्शन में सेस और सरचार्ज की हिस्सेदारी बढ़ गई है।

अनुदान सहायता

सरकार उच्च स्तर से लेकर निचले स्तर तक अनुदान सहायता प्रदान करती है। इस मामले में, केंद्र सरकार राज्यों और स्थानीय निकायों को अनुदान सहायता देती है। यह लोन से अलग है क्योंकि ये बिना किसी रि-पेमेंट (पुनर्भुगतान) मिलने की उम्मीद में दिए जाते हैं। केंद्र और राज्यों के बीच टैक्स के बंटवारे के अलावा, संविधान दो प्रकार के अनुदान प्रदान करता है। इन्हें सांविधिक अनुदान और विवेकाधीन अनुदान कहा जाता है।

सांविधिक अनुदान: अनुच्छेद 275 उन राज्यों के लिए सांविधिक अनुदान का प्रावधान करता है जिन्हें वित्तीय सहायता (फाइनेंशियल मदद) की जरूरत होती है। ये भारत की संचित निधि (कंसॉलिडेटेड फंड) से दिए जाते हैं। इस तरह के अनुदानों में एक राज्य में अनुसूचित जनजातियों के कल्याण के लिए या असम सहित किसी अन्य राज्य में अनुसूचित क्षेत्रों के प्रशासन के स्तर को बढ़ाने के लिए दिए जाते हैं। ये अनुदान केंद्रीय वित्त आयोग की सिफारिशों के आधार पर दिए जाते हैं।

विवेकाधीन अनुदान: अनुच्छेद 282 के तहत, केंद्र और राज्य दोनों ही सार्वजनिक मदद उद्देश्यों के लिए अनुदान देने में सक्षम हैं। भले ही ये उनकी विधायी क्षमताओं के भीतर न आता हो। ऐसे अनुदानों को विवेकाधीन अनुदान कहते हैं, इन्हें दिए जाने की कोई बाध्यता नहीं होती है। प्लानिंग कमीशन के दौर में विवेकाधीन अनुदान, सांविधिक से बड़े हुआ करते थे। इसके चलते प्लानिंग कमीशन की भूमिका और ज्यादा महत्वपूर्ण हो जाया करती थी।

नॉन-टैक्स रेवेन्यु

टैक्स के अलावा अन्य स्रोतों से सरकार की होने वाली कमाई को नॉन-टैक्स रेवेन्यु का दर्जा दिया जाता है। नॉन-टैक्स रेवेन्यु आमतौर पर सरकार द्वारा दी जाने वाली सेवाओं पर लगाया जाता है। केंद्र, राज्य और स्थानीय सरकारों द्वारा लगाए जाने वाले प्रमुख नॉन-टैक्स रेवेन्यु स्रोतों की सूची नीचे दी गई है:-

केंद्र सरकार के नॉन-टैक्स रेवेन्यु स्रोतों की लिस्ट

केंद्र सरकार के लिए नॉन-टैक्स रेवेन्यु के मुख्य स्रोत निम्नलिखित हैं:

ब्याज की प्राप्तियां: यह राज्यों और केंद्र शासित प्रदेशों को गैर-योजना स्कीम्स (जैसे बाढ़ नियंत्रण) और 20 साल की परिपक्वता अवधि के साथ नियोजित योजनाओं (जैसे पुलिसफोर्स के आधुनिकीकरण) जैसे कारणों से दिए गए लोन पर हासिल होता है।

लाभांश और मुनाफा:ये PSEs और सेंट्रल बैंक द्वारा सरप्लस के ट्रांसफर से हासिल किए जाते हैं।

पेट्रोलियम लाइसेंस: ये एक विशेष इलाके में तेल और गैस की खोज के लिए विशेष अधिकार प्राप्त करने के लिए शुल्क हैं। ये एक खास अवधि के दौरान कॉन्ट्रैक्ट एरिया (अनुबंधित क्षेत्र) से होने वाले लाभ, एक पेट्रोलियम एक्सप्लोरेशन लाइसेंस (पीईएल) फीस या प्रोडक्शन लेवल पेमेंट (उत्पादन स्तर भुगतान) हो सकता है। इसके अलावा ये फीस रॉयल्टी के रूप में भी हो सकता है।

पॉवर सप्लाई फीस:इसमें बिजली की आपूर्ति के लिए सेंट्रल इलेक्ट्रिसिटी अथॉरिटी (केंद्रीय विद्युत प्राधिकरण) के जरिए मिलने वाली फीस शामिल है।

संचार सेवाओं के लिए फीस:इसमें मुख्य रूप से लाइसेंस फीस शामिल है, जो टेलीकॉम ऑपरेटरों के द्वारा स्पेक्ट्रम इस्तेमाल किए जाने पर दी जाती है। ये फीस टेलीकॉम ऑपरेटरों के जरिए सरकार तक पहुंचती है।

ब्रॉडकास्टिंग फीस:कमर्शियल टीवी सर्विस, कमर्शियल एफएम रेडियो सर्विस आदि के लिए इस लाइसेंस फीस का भुगतान डायरेक्ट टू होम (DTH) ऑपरेटरों द्वारा दिया जाता है।

सड़क, पुल इस्तेमाल का शुल्क: इसमें राष्ट्रीय राजमार्गों, स्थायी पुलों आदि के उपयोग के कारण टोल प्लाजा के जरिए होने वाली कमाई शामिल हैं।

स्टेशनरी की बिक्री, गजट आदि:यह 'स्टेशनरी और प्रिंटिंग' के तहत आता है। और स्टेशनरी, राजपत्र, सरकारी प्रकाशन आदि की बिक्री से जुड़ा हुआ है।

प्रशासनिक सर्विस की फीस: इसमें ऑडिट सेवाएं प्रदान करने, पासपोर्ट जारी करने, वीजा और अन्य सेवाएं प्रदान करने पर मिलने वाला शुल्क शामिल हैं।

मुद्रा, सिक्का और टकसाल: इस कैटेगरी में करेंसी नोट प्रेस से होने वाली कमाई शामिल हैं; सुरक्षा पेपर मिल; बैंक नोट प्रेस और टकसालों के साथ-साथ छोटे सिक्कों के चलते से होने वाला लाभ है।

अन्य नॉन टैक्स प्राप्तियां: इस कैटेगरी इस श्रेणी में अलग अलग सरकारी गतिविधियों और सेवाओं जैसे प्रशासनिक सेवाएं, लोक सेवा आयोग, पुलिस, जेल, कृषि से जुड़ी सेवाएं, उद्योग और खनिज, जल और बिजली विकास सेवाएं, परिवहन और संचार, आपूर्ति और निपटान, सार्वजनिक कार्य, शिक्षा, आवास, सूचना और प्रचार, प्रसारण, सहायता अनुदान और योगदान से मिलने वाला रेवेन्यु शामिल है।

राज्य सरकारों के लिए नॉन-टैक्स रेवेन्यु के स्रोत कौन से हैं?

राज्य सरकारों के लिए गैर-कर राजस्व के मुख्य स्रोत निम्नलिखित हैं

ब्याज से प्राप्तियां: केंद्र सरकार की तरह, राज्य सरकारें भी, स्थानीय सरकारों या अन्य पब्लिक सेक्टर इंटरप्राइजेज को लोन देती हैं। ये कमाई उन लोन पर मिलने वाली ब्याज के जरिए होती है।

खनिज खोज के लिए लाइसेंस शुल्क: राज्य तब भी रेवेन्यु हासिल करते हैं, जब वे खनिज संसाधनों की खोज के लिए पट्टे पर देते हैं।

वन से संबंधित शुल्क: वानिकी (वन) के इस्तेमाल से जुड़ी लेवी इसके अंतर्गत आती है।

अन्य नॉन-टैक्स रेवेन्यु: जब राज्य सिंचाई, स्वास्थ्य, शिक्षा, परिवहन, लॉटरी इत्यादि जैसी आर्थिक सेवाएं प्रदान करते हैं, तो उससे हासिल होने वाला रेवेन्यु इसके तहत आता है।

स्थानीय निकायों के लिए नॉन-टैक्स रेवेन्यु के स्रोत कौन से हैं?

स्थानीय निकायों के लिए नॉन-टैक्स रेवेन्यु के मुख्य स्रोत निम्नलिखित हैं:

अनुदान: स्थानीय निकायों को राज्य सरकारों से मिलने वाली राशि को अनुदान कहा जाता है। सहायता अनुदान की कोई विशिष्ट प्रणाली नहीं है; अनुदान या तो टैक्स प्रयासों को प्रोत्साहित करने के लिए या सेवाओं के रखरखाव के लिए दिए जाते हैं।

लाइसेंस फीस: इसमें निजी बाजारों, सिनेमा घरों, बूचड़खानों, कब्रिस्तानों, कमर्शियल पशु स्टालों आदि को व्यापार लाइसेंस जारी करके हासिल की जाने वाली फीस होती है।

गेट फीस: सबसे ज्यादा बोली लगाने वाले से हासिल होने वाला प्रवेश शुल्क, जो बदले में, तय फीस के आधार पर एंट्री को कंट्रोल करता है। गेट फीस के प्रमुख स्रोत सार्वजनिक बाजार, सार्वजनिक पार्किंग और हॉल्ट प्लेस (पड़ाव स्थल), सार्वजनिक बूचड़खाने आदि हैं।

संपत्ति से कमाई (किराया):इमारतों, भूमि, क्लॉक रूम, आरामदायक स्टेशन आदि से मिलने वाला किराया।

किराए से अलग संपत्ति से कमाई: इसमें नदी का रेत जमा करके अधिकारों की बिक्री, मछली के अधिकारों की बिक्री, सूदखोरी की बिक्री आदि से होने वाली आय शामिल है।

परमिट शुल्क:ये दो प्रकार के होते हैं: निर्माण परमिट के लिए शुल्क और कारखानों, फैक्ट्री या फैक्ट्रियों के निर्माण, स्थापना परमिट के लिए शुल्क जहां बिजली का इस्तेमाल होता है।

रजिस्ट्रेशन फीस:अस्पतालों और पैरामेडिकल संस्थानों, ट्यूटोरियल, जन्म और मृत्यु, ठेकेदारों (केवल शहरी स्थानीय सरकारों में) आदि का पंजीकरण कराने पर हासिल होने वाली फीस।

सर्विस चार्ज: स्थानीय सरकारों द्वारा दी जाने वाली सेवाओं और सुविधाओं के इस्तेमाल पर लगाया जाने वाला शुल्क सर्विस चार्ज होता है। सर्विस चार्ज अब एक हकीकत की बजाए फाइनेंस का एक संभावित क्षेत्र है। ये शुल्क इन सीधे उन लोगों पर लगाया जाता जो सीधे तौर पर इसका इस्तेमाल करता है।