बजट में ये बताया जाता है कि ‘पैसा कहां से आ रहा है और कहां जा रहा है’। किताबी शब्दों में समझें तो, सरकार को जो पैसा मिलता है उसे कमाई, राजस्व, प्राप्तियां आदि जैसे शब्दों से समझाया किया जाता है, और जो धन 'खर्च होता है' उसे खर्च, एक्सपेंडिचर, स्पेडिंग आदि शब्दों के जरिए बताया जाता है।

एक बजट में कम से कम तीन जानकारियां होती हैं।

यह एक इकाई के लिए और एक परिभाषित उद्देश्य के लिए होना चाहिए: जिसमें एक व्यक्ति, एक परियोजना, एक संगठन, एक घर, एक व्यवसाय, एक सरकार आदि शामिल है।

बजट एक निर्धारित समय के लिए होता है: आम तौर पर, एक साल के लिए एक बजट तैयार किया जाता है, लेकिन यह अलग भी हो सकता है। उदाहरण के लिए - घटनाओं या परियोजनाओं के मामले में, बजट उन निश्चित घटनाओं/परियोजनाओं की अवधि पर भी आधारित हो सकता है।

बजट में कमाई और खर्च का ब्योरा दिया जाता है. इसमें उन सभी स्रोतों के बारे बताया जाता है कि सरकार के पास पैसा कहां से आया और कहां खर्च होगा?

नीचे लिखी हुई टेबल बजट के कुछ उदाहरण हैं।

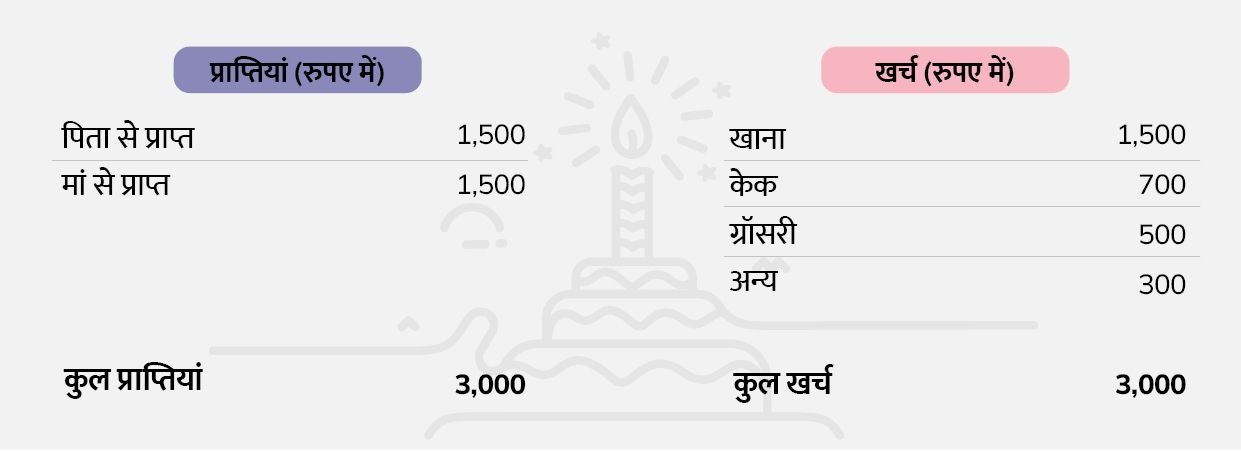

टेबल 1.1: जन्मदिन मनाने के लिए बजट

टेबल 1, जन्मदिन समारोह के लिए बनाए गए बजट को सबसे आसान तरीके से समझाती है। ऐसा संभव है कि अपनी जिंदगी में आपने भी ऐसा कुछ बजट तैयार किया हो जिसमें कमाई वाले कॉलम में पैसा कहां से और कितना आया और खर्च वाले कॉलम में पैसा कहां खर्च हुआ और किस आइटम में कितना खर्च हुआ जैसी जानकारी दी गई है।

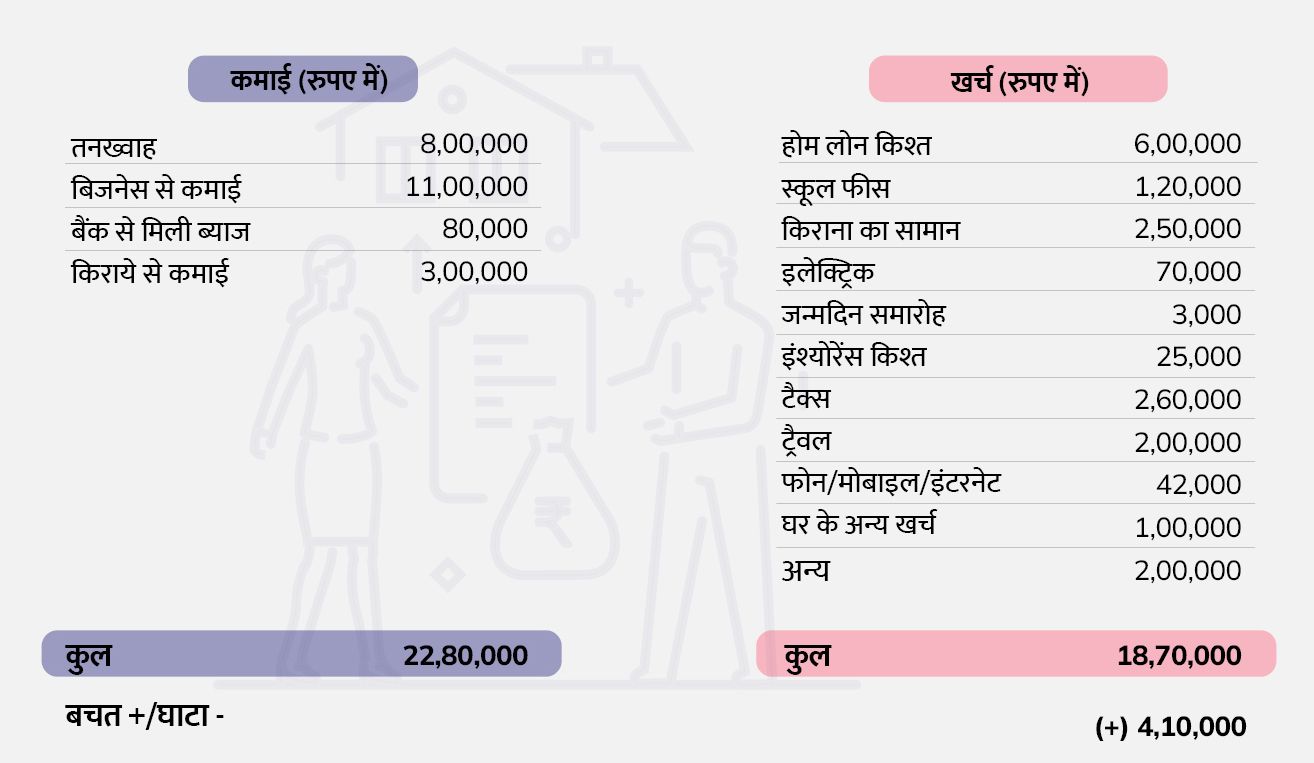

टेबल 1.2 घर के लिए सालाना बजट

टेबल 2 में एक परिवार के लिए सालाना बजट का उदाहरण दिया है। इस साल परिवार को चार अलग स्रोतों से पैसा आने की उम्मीद है, इसमें सैलरी, बिजनेस से कमाई, बैंक से मिलने वाली ब्याज और एक घर से आने वाले किराए की रकम शामिल है। खर्च के कॉलम में परिवार द्वारा किए जाने वाले खर्चों की डिटेल्स है। आखिरी लाइन में परिवार की कुल कमाई और कुल खर्च के आंकड़े दिए हैं। आखिरी लाइन में दिए गए आंकड़े से पता चलता है कि साल के अंत में परिवार को 4,10,000 रुपए बचत होने की उम्मीद है। अगर किसी परिवार की कमाई कम और खर्च ज्यादा है तो ये रकम बजट में घाटे के रूप में दिखेगी। इससे पता चलेगा कि परिवार ने पिछली बचत के सहारे या उधार लेकर काम चलाया है। अगर उधार लिया है तो वो आगे चुकाना भी होगा।

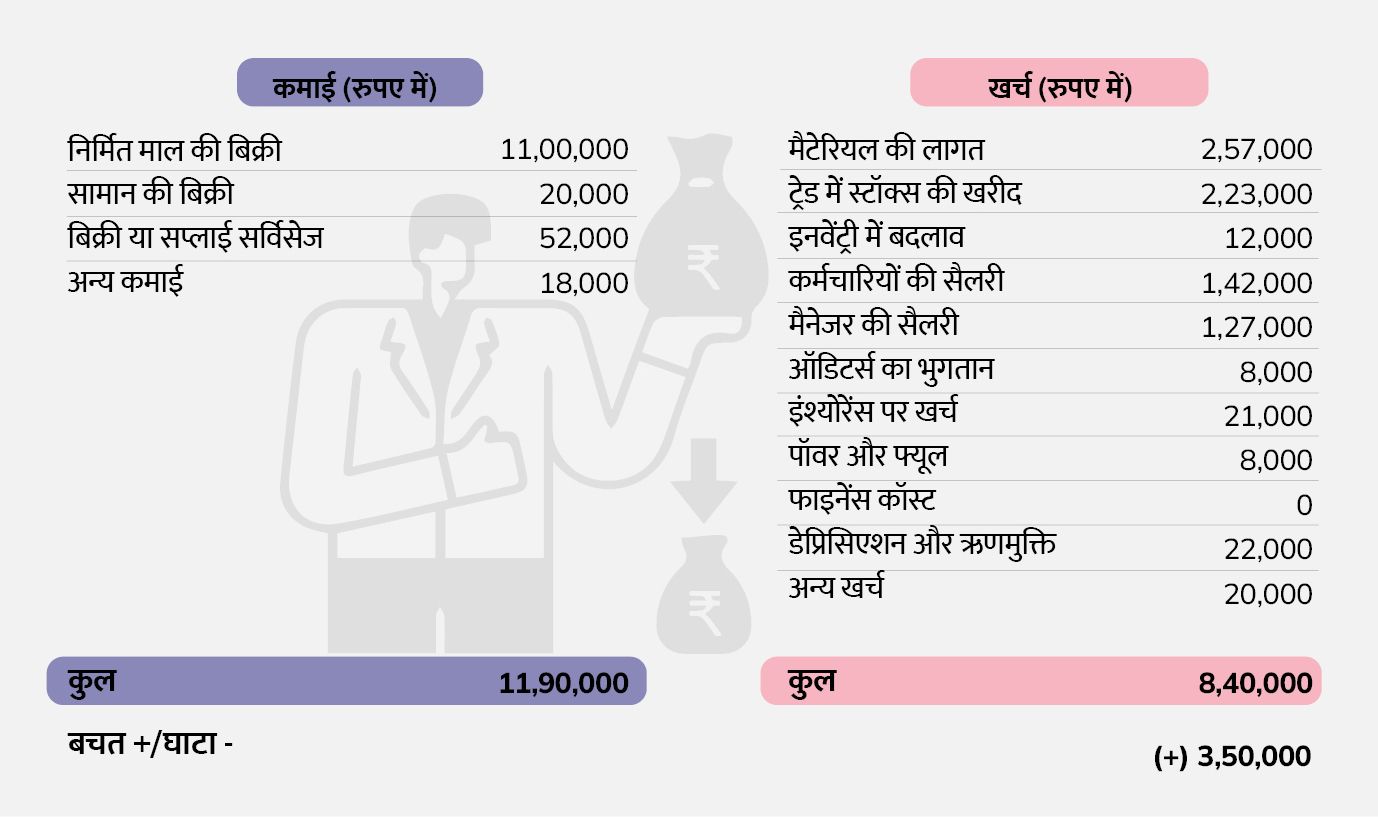

टेबल 1.3: बिजनेस के लिए बनाया गया सालाना बजट

टेबल 3 में एक कंपनी के सालाना बजट का एक आसान उदाहरण दिखाया गया है। इस साल, कंपनी चार अलग जरिए से कमाई की उम्मीद कर रही है जिनमें तैयार किए गए माल की बिक्री, सामान की बिक्री, बिक्री या सप्लाई सर्विसेज और अन्य कमाई शामिल की गई है। कंपनी की अनुमानित लागत, 'व्यय' कॉलम के तहत दी गई है। लागत से ज्यादा कमाई के चलते कंपनी को इस साल 3,50,000 रुपए का मुनाफा होगा।

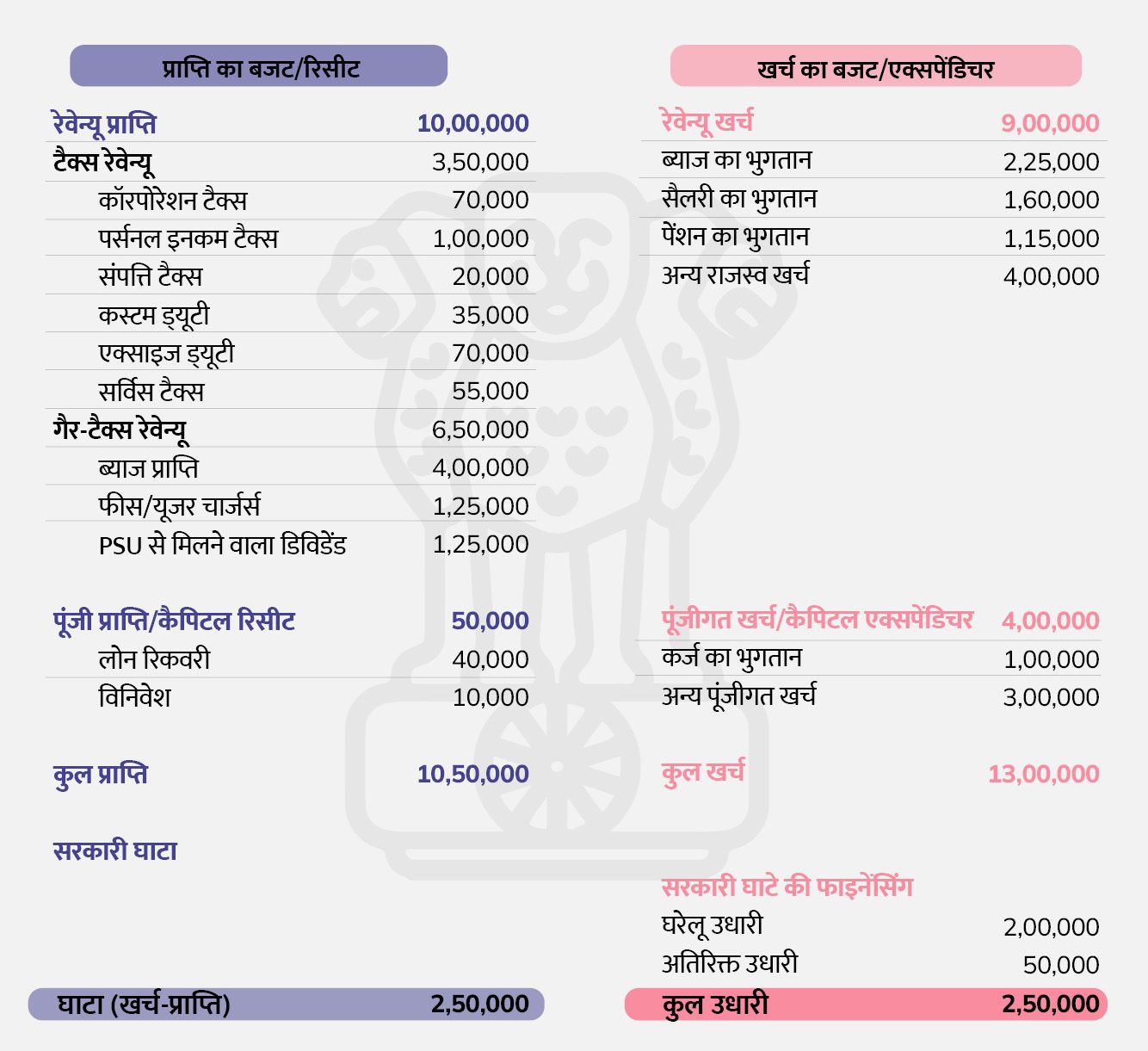

टेबल 1.4: सरकार का सालाना बजट (करोड़ रुपए में)

टेबल 4 देखकर समझ सकते हैं कि सरकारी बजट कैसे तैयार होता है। जैसा कि इस टेबल से समझा जा सकता है कि यह पिछले बजटों की तुलना में अधिक जटिल है। सरकार को टैक्स जैसे कई स्रोतों से पैसा मिलता है। जो सिर्फ सरकार हासिल कर सकती है जबकि खर्च को देखें तो इसे राजस्व खर्च और पूंजीगत खर्च के दो बड़े वर्गों में बांटा गया है. इन दोनों वर्गों में कई और छोटे भाग शामिल हैं।

टेबल में देखें तो इस साल, खर्च 13,00,000 करोड़ रुपए का रहा, जबकि धन प्राप्ति 10,50,000 करोड़ रुपए रही। इसका मतलब हुआ कि बजट में 2,50,000 करोड़ रुपए का घाटा रहा। घाटे की स्थिति में सरकार इस घाटे को पाटने के लिए उधार लेती जो बाद सरकार को चुकाना भी होता है। इस रकम की एंट्री बजट में 'ब्याज भुगतान' के नाम से की जाती है। इस बजट में शामिल 'ब्याज भुगतान' का मतलब है कि सरकार ने पहले भी उधार लिया है। ज्यादातर सरकारों का बजट घाटे में रहता है, लेकिन यह भी संभव है कि कभी ये सरप्लस भी हो जाए। सरप्लस तब होता है, जब पैसा ज्यादा आता है और खर्च कम होता है।

हमें यह भी ध्यान देना चाहिए कि ये महज उदाहरण मात्र हैं और वास्तविक बजट इससे कहीं ज्यादा जटिल होता है खासकर बिजनेस और सरकारी बजट की बात करें तो । सरकारी बजट के बारे में और अधिक जानकारी निम्नलिखित भागों में दी गई है।

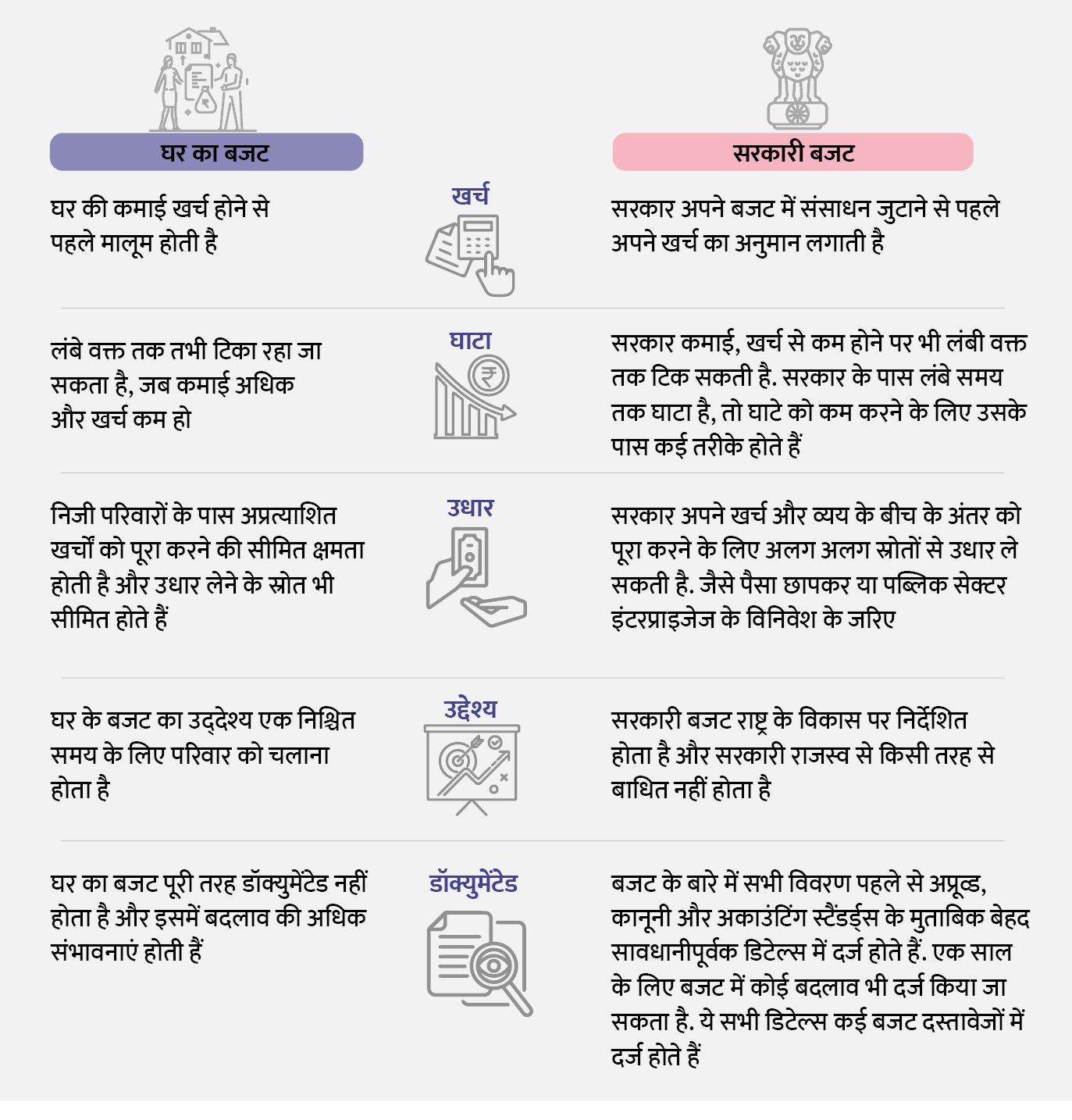

आप हम में से कई लोगों पर घर का बजट तैयार करने की जिम्मेदारी होती है, या कम से कम हम घर के बजट के बारे में तो जानते ही हैं। फिगर 5 में आप देखेंगे कि कैसे एक घर का बजट, सरकारी बजट की तुलना में अलग होता है।

फिगर 5: घर के बजट और सरकार के बजट में अंतर

इसके अलावा, डिटेल्स और जटिलता के मामले में सरकारी बजट काफी अलग होता है। इन डिटेल्स और जटिलता के कारण, सरकारी बजट को विभिन्न सेक्शन्स में पेश किया जाता है। उदाहरण के लिए, प्राप्त रकम की डिटेल्स या पैसा कहां से आता है, इसे 'रिसीट बजट' के रूप में जाना जाता है। जबकि खर्च का विवरण या पैसा कहां जाता है, इसे 'एक्सपेंडिचर बजट' कहते हैं। इन दोनों घटकों पर निम्नलिखित सेक्शन में विस्तार से चर्चा की गई है।

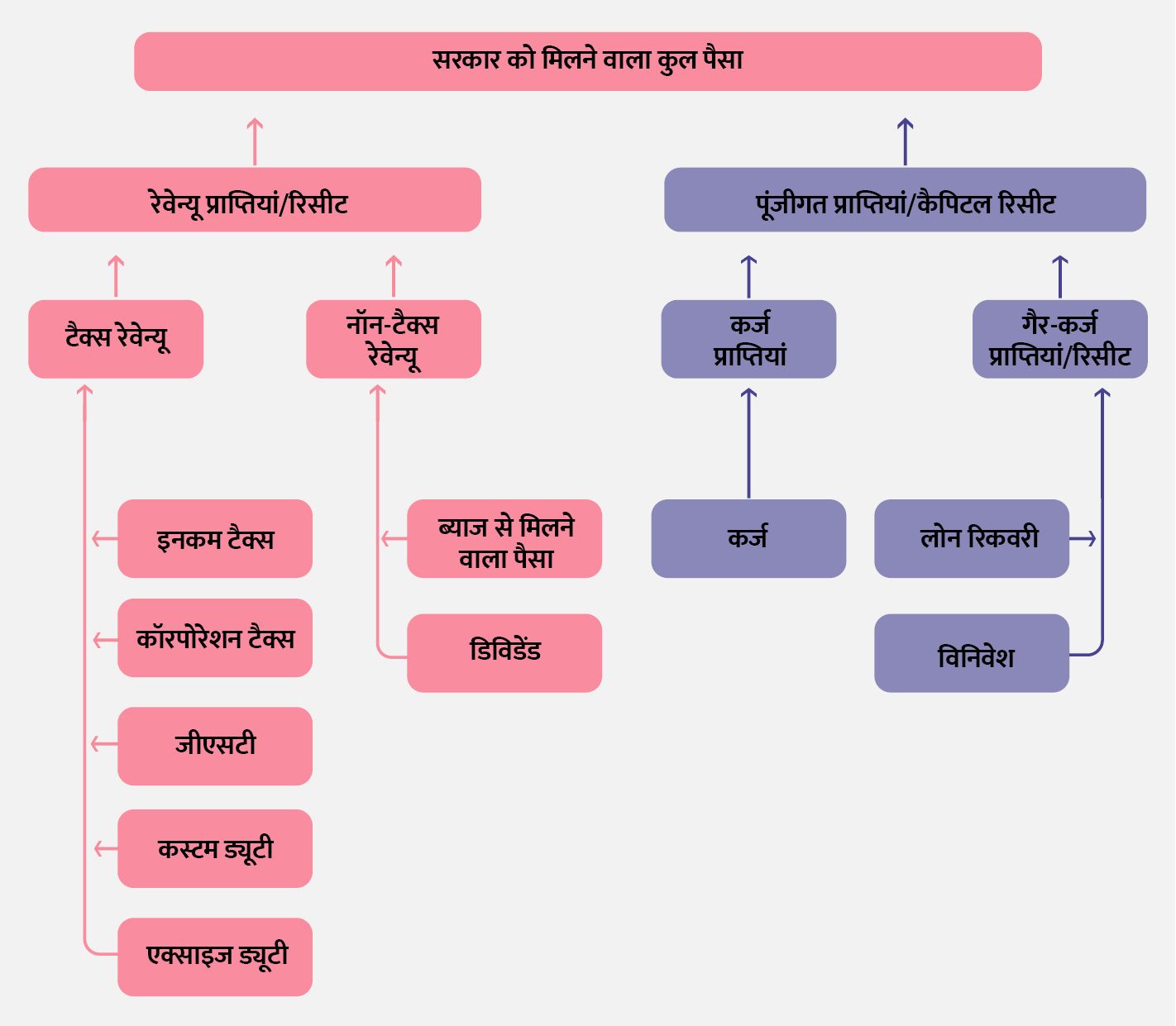

सरकार को कई अलग अलग स्रोतों से पैसा मिलता है। फिगर 6 की मदद से समझें कि ये पैसा कहां से आता है।

फिगर 6: सरकारी प्राप्तियों का वर्गीकरण

सरकार को मिलने वाला पूरा पैसा दो कैटेगरी में बंटा होता है। पहले को हम पूंजीगत प्राप्तियां/कैपिटल रिसीट और दूसरे को रेवेन्यू प्राप्तियां/रेवेन्यू रिसीट कहते हैं।

पूंजीगत प्राप्तियां/कैपिटल रिसीट

ऐसी कमाई जो सरकार की परिसंपत्तियों में कमी या देनदारियों/ऋण में इजाफा करती हैं, वो उन्हें पूंजीगत प्राप्तियां या कैपिटल रिसीट कहते हैं। उदाहरण के लिए, जब कोई सरकार विनिवेश के जरिए पब्लिक सेक्टर इंटरप्राइजेज में अपनी हिस्सेदारी बेचती है, तो इससे उसे पैसा मिलता है। लेकिन इसमें सरकार की संपत्ति कम हो जाती हैं। इसी तरह, अगर सरकार पैसे उधार लेती है, तो उस उधार को पूंजीगत प्राप्तियों/कैपिटल रिसीट के रूप में जाना जाता है, क्योंकि सरकार को ब्याज के साथ यह उधार की राशि चुकानी होती है, जिसका अर्थ है कि उसकी देनदारियां बढ़ गई है।

पूंजीगत प्राप्तियां/ कैपिटल रिसीट आगे फिर से दो भागों में बांटा जा सकता है।

1.1 कर्ज प्राप्तियां (डेट रिसीट)- ये प्राप्तियां सरकार के कर्ज में इजाफा करती हैं और इसलिए भविष्य में इनको चुकाने के लिए सरकार को रिपेमेंट भी करना होता है। यह वैसा ही है, जैसे कि उधार लेना। हर साल राजकोषीय घाटे को पूरा करने के लिए सरकार पैसे उधार लेती है, जो कि कर्ज प्राप्ति कहलाता है।

1.2 गैर-कर्ज प्राप्तियां (नॉन डेट रिसीट)- इन प्राप्तियों में भविष्य में किए जाने वाले भुगतान शामिल नहीं हैं। जैसे कि सरकार विनिवेश के जरिए संपत्ति बेच रही है, या किसी अन्य इकाई को दिए गए लोन के लिए रि-पेमेंट हासिल कर रही है। सरकार के पास पब्लिक सेक्टर इंटरप्राइजेज (पीएसई), भूमि आदि जैसी कई संपत्तियां हैं। सरकार किसी विशेष पब्लिक सेक्टर इंटरप्राइजेज में भूमि, या अपनी हिस्सेदारी बेच सकती है। इस तरह से मिलने वाले पैसे से सरकारी की देनदारियों में कोई इजाफा नहीं होता है।

रेवेन्यू प्राप्तियां

इस तरह की प्राप्तियों से सरकार की संपत्ति या देनदारियों में कोई बदलाव नहीं होता है। उदाहरण के लिए, जब सरकार टैक्स जमा करती, तो उससे संपत्ति के स्वामित्व या सरकार की देनदारियों में कोई बदलाव नहीं होता है। इसलिए वे राजस्व प्राप्तियां कहलाते हैं। राजस्व प्राप्तियों के दो प्रमुख भाग हैं। टैक्स रेवेन्यू और नॉन टैक्स रेवेन्यू, दोनों के बारे में नीचे जानकारी दी गई है।

टैक्स रेवेन्यू

सरकार जो पैसा टैक्स के जरिए हासिल करती है, उसे टैक्स रेवेन्यू कहा जाता है। टैक्सेशन का मतलब कानून के तहत किया जाना वाला भुगतान, जो सरकार को हासिल होता है। सरकार के पास टैक्सेशन के जरिए पैसा जुटाने की अनूठी क्षमता है। टैक्स के मुख्य प्रकार कुछ इस तरह हैं।

पर्सनल इनकम टैक्स/आयकर: इसे इनकम टैक्स के भी नाम से जाना जाता है। ये आम तौर पर व्यक्तियों/या परिवारों की सालाना होने वाली कमाई पर लगाया जाता है।

कॉरपोरेट टैक्स/व्यवसाय कर: इसे कॉरपोरेशन टैक्स के नाम से भी जाना जाता है। ये टैक्स व्यापार आम तौर पर बिजनेस द्वारा कमाई गई रकम पर लगाया जाता है।

कस्टम ड्यूटी/आयात निर्यात शुल्क: इसे इम्पोर्ट टैक्स के नाम से भी जाना जाता है, जब विदेश से सामान या सेवाओं का आयात होता है, तो कस्टम ड्यूटी यानि सीमा शुल्क लगाया जाता है।

एक्साइज ड्यूटी/उत्पाद शुल्क: निर्मित माल पर ये टैक्स लगाया जाता है।

सर्विस टैक्स/सेवा कार: यह लेवी/टैक्स आम तौर पर बैंकिंग, होटल, टेलीकॉम आदि जैसी सेवाओं की बिक्री पर लगाता है। जब कोई ग्राहक इन सेवाओं को खरीदता है, तो इसके लेनदेन पर टैक्स लगाया जाता है।

गुड्स एंड सर्विस टैक्स (GST) वास्तु एवं सेवा कर: ये टैक्स आम तौर पर वस्तुओं और सेवाओं की बिक्री से जुड़े ट्रांजेक्शन्स पर लगाया जाता है।

2.2 नॉन टैक्स रेवेन्यू

ये वो भुगतान हैं जब सरकार किन्हीं व्यक्तियों/परिवारों या संस्थाओं को कुछ सेवाएं प्रदान करती हैं, तो हासिल होता है। सरकार के लिए नॉन-टैक्स रेवेन्यू हासिल करने के कुछ मुख्य स्रोत होते हैं:

ब्याज/इंटरेस्ट पेमेंट: यह ब्याज सरकार को राज्यों और केंद्र शासित प्रदेशों को दिए गए लोन पर मिलती है। इसके अलावा, सरकार पब्लिक सेक्टर इंटरप्राइजेज (पीएसई), पोर्ट ट्रस्ट और अन्य वैधानिक निकायों को दिए गए लोन पर भी ब्याज हासिल करती है।

डिविडेंड और पब्लिक सेक्टर यूनिट लाभ: ये लाभ सरकार पब्लिक सेक्टर इंटरप्राइजेज और भारतीय रिजर्व बैंक के जरिए सरप्लस ट्रांसफर से हासिल होता है।

पेट्रोलियम लाइसेंस: ये किसी भौगोलिक क्षेत्र में तेल और गैस की खोज के लिए विशेष अधिकार हासिल करने के लिए दी जाने वाली फीस है। ये फीस रॉयल्टी के रूप में हो सकती है। निश्चित अवधि के दौरान अनुबंधित क्षेत्र से होने वाले मुनाफे में हिस्सेदारी को, पेट्रोलियम एक्सप्लोरेशन लाइसेंस (PEL) फीस या प्रोडक्शन लेवल पेमेंट कहा जाता है (PLP)।

पॉवर सप्लाई बिजली आपूर्ति फीस: ये वो फीस होती है, जो सरकार को बिजली की आपूर्ति के लिए सेंट्रल इलेक्ट्रिसिटी अथॉरिटी से हासिल होती है।

कम्युनिकेशन सेवाओं के लिए फीस: इसमें प्रमुख रूप से कम्युनिकेशन ऑपरेटर, स्पेक्ट्रम उपयोग शुल्क के रूप में लाइसेंस फीस देते हैं। ये फीस लाइसेंस प्राप्त टेलीकॉम सर्विस प्रोवाइडर्स द्वारा सरकार को दी जाती है।

ब्रॉडकास्टिंग फीस: इस फीस में डीटीएच ऑपरेटरों, कमर्शियल टीवी सेवाओं, कमर्शियल एफएम रेडियो सेवाओं के लिए दी जाने वाली फीस शामिल है, जो सरकार को प्राप्त होती है।

रोड, पुल के इस्तेमाल की फीस: इसमें सरकार को नेशनल हाईवे, स्थायी पुलों आदि के उपयोग के कारण टोल प्लाजा के जरिए पैसा प्राप्त होता है।

स्टेशनरी, गजट की बिक्री: यह 'स्टेशनरी और प्रिंटिंग' के तहत आता है। इसका संबंध स्टेशनरी, राजपत्र, सरकारी प्रकाशनों आदि की बिक्री से है।

प्रशासनिक सेवाओं के लिए फीस: इसमें ऑडिट सेवाएं प्रदान करने, पासपोर्ट जारी करने, वीजा और अन्य सेवाएं प्रदान करने के लिए जो पैसा प्राप्त होता है, वो शामिल है।

सरकार अलग अलग आइटम पर पैसा खर्च करती है। सभी खर्च को अलग अलग कैटेगरी के आधार पर श्रेणियों में बांटा जा सकता है। जैसे-

पूंजीगत खर्च और रेवेन्यू खर्च

मतदान पर खर्च vs प्रभारित खर्च

सेक्टर आधारित खर्च

फंक्शनल कार्य संबंधी वर्गीकरण

इकोनॉमिक वर्गीकरण

इन सभी क्लासिफिकेशन पर नीचे चर्चा की गई है।

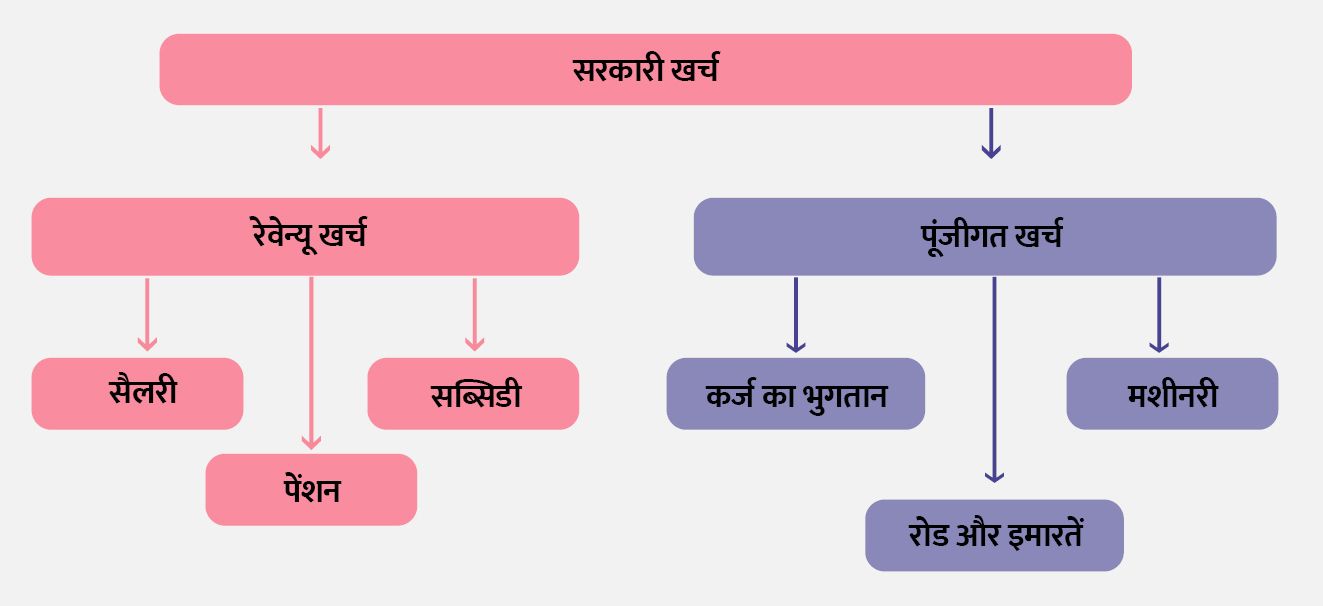

पूंजीगत खर्च और रेवेन्यू खर्च

प्राप्तियों की तरह, खर्च को भी पूंजीगत और रेवेन्यू के रूप में भी बांटा जा सकता है, इन्हें निम्नानुसार परिभाषित किया गया है:

पूंजीगत खर्च: ये वो खर्च होते हैं, जो या तो सरकार की संपत्ति में इजाफा करते है या फिर देनदारियों में कमी लाते हैं। इस प्रकार के खर्च को एकमुश्त खर्च के रूप में भी जाना जाता है। पूंजीगत खर्च के उदाहरणों में पुलों का निर्माण, स्कूल/अस्पताल की इमारतें, मशीनरी की खरीद, सड़कों का निर्माण, लोन की अदायगी आदि शामिल होते हैं।

राजस्व खर्च: वो खर्च जिससे सरकार की संपत्ति और देनदारियों की स्थिति में कोई बदलाव नहीं आता है, उसे राजस्व खर्च के रूप में जाना जाता है। इस प्रकार का खर्च बार-बार होता है और इसे रिकरिंग खर्च के रूप में भी जाना जाता है। उदाहरण के तौर पर सरकारी कर्मचारियों का वेतन भुगतान, रिटायर सरकारी कर्मचारियों को पेंशन, सब्सिडी, मरम्मत और रखरखाव पर खर्च आदि शामिल होते हैं।

फिगर 7: सरकारी खर्च का वर्गीकरण- रेवेन्यू vs पूंजीगत

वोटेड खर्च vs प्रभारित खर्च

वोटेड खर्च- बजट में ये वो एक खर्च होते हैं जिनके लिए भारत सरकार को लोकसभा में प्रस्ताव रखना पड़ता है। इस प्रस्ताव के पारित होने के बाद ही सरकार इसको खर्च कर सकती है। हर बार बजट में सरकार देश के सरकारी फंड से पैसा खर्च के लिए अपना प्रस्ताव प्रस्तुत करती है। इस प्रस्ताव पर विधायिका द्वारा मतदान की जरूरत होती है और उनकी मंजूरी के बाद ही उस पैसे को खर्च किया जा सकता है। इनको 'वोटेड खर्च के रूप में जाना जाता है। उदाहरण के लिए ज्यादातर योजनाबद्ध खर्च, इसी के अंतर्गत आते हैं।

प्रभारित खर्च- देश के बजट में प्रभारित खर्च वो होते हैं, जिन्हें भारत सरकार को इस्तेमाल करने के लिए विधायिका की मंजूरी नहीं चाहिए होती है। ऐसे खर्च अपने आप सरकारी फंड से कटते रहते हैं। उदाहरण के लिए- राष्ट्रपति और लोकसभा स्पीकर की सैलरी, ब्याज आदि का भुगतान।

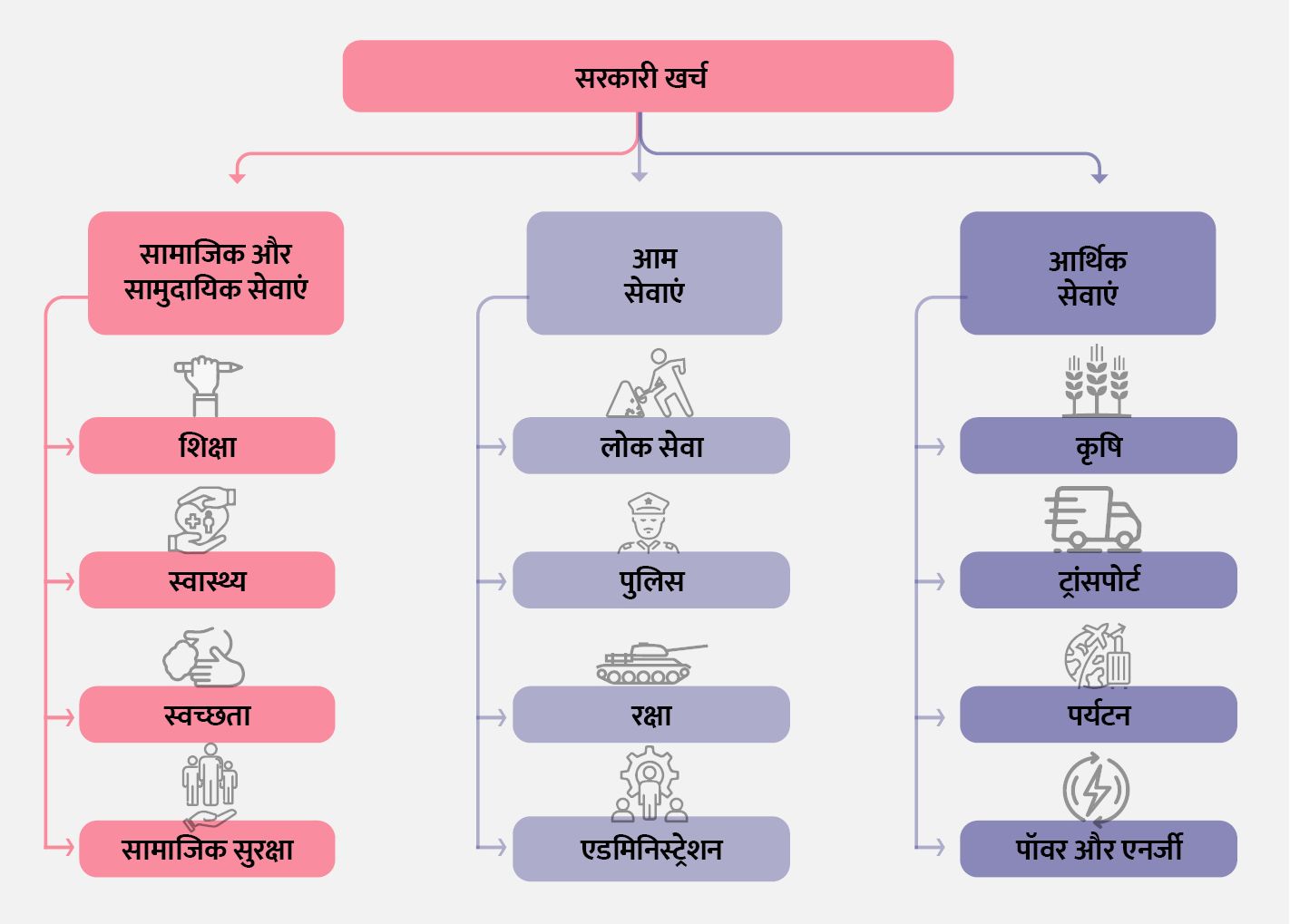

इकोनॉमिक वर्गीकरण

क्षेत्र के मुताबिक खर्च का वर्गीकरण संभव है। बजट में 3 क्षेत्रों को निम्नलिखित परिभाषित किया गया है।

सोशल और कम्युनिटी सर्विसेज- इसकी एक सटीक परिभाषा देना मुश्किल है, लेकिन ये वो सेवाएं वे हैं जो सीधे आम नागरिकों के कल्याण के उद्देश्य से हैं। इस कैटेगरी में प्रमुख मंत्रालय/विभाग हैं- शिक्षा, स्वास्थ्य, परिवार कल्याण, आवास, शहरी विकास, स्वच्छता, सामाजिक सुरक्षा आदि।

इकोनॉमिक सर्विसेज- इनमें वो सर्विसेज शामिल हैं जिनका मुख्य उद्देश्य आर्थिक गतिविधियों को बढ़ाना है। इस कैटेगरी में आने वाले प्रमुख मंत्रालयों/विभागों में शामिल हैं- कृषि एवं पशुपालन, मत्स्य पालन, ग्रामीण विकास, सिंचाई, विद्युत, ऊर्जा, रेलवे, जलपोत, विमानन, पर्यटन, विदेश व्यापार आदि।

आम सेवाएं- ये वो सेवाएं होती हैं, जो सामान्य रूप से सरकार और देश के काम में मदद करती हैं। इस कैटेगरी में आने वाले प्रमुख मंत्रालय/विभाग हैं- लोक सेवा आयोग, पुलिस, लोक कार्य, थल सेना, नौसेना, वायु सेना आदि शामिल है।

जैसा कि पहले बताया गया है कि, बजट में प्राप्तियों और खर्च का विवरण है। जब प्राप्तियां यानि सरकार को मिलने वाला पैसा और खर्च बराबर नहीं होते हैं तो दो संभावनाएं होती है- या तो प्राप्तियां ज्यादा होंगी या खर्च ज्यादा होगा। जब सरकार का खर्च, प्राप्तियों यानि कमाई से ज्यादा हो तो इस स्थिति में घाटा होता है। जबकि इसके उलट खर्च की तुलना में कमाई होती है तो उस स्थिति को सरप्लस यानि अधिशेष कहा जाता है। सरकारी अकाउंटिंग प्रैक्टिस के आधार पर, घाटा/सरप्लस तीन तरह का होता है। इसका विवरण नीचे दिया गया है।

राजकोषीय घाटा/सरप्लस

जब खर्च कमाई से ज्यादा होता है, तो दोनों के बीच के अंतर को 'राजकोषीय घाटा' कहते हैं। यह वह पैसा होता है जिसे सरकार को अपनी योजनाओं और प्रतिबद्धताओं को पूरा करने के लिए वित्तीय वर्ष में उधार लेना पड़ता है।

बजट में राजकोषीय घाटा एक महत्वपूर्ण संकेतक होता है, जो आम जनता और मीडिया का ध्यान आकर्षित करता है। इसका महत्व इसलिए भी है कि सरकारी उधारी का असर फाइनेंशियल मार्केट पर भी पड़ता है। इसके साथ ही, उधार लेने पर भविष्य में ब्याज और मूल राशि चुकाने की भी जरूरत होती है। इस कारण के चलते कुछ लोग ये तर्क भी देते हैं कि एक बड़ा राजकोषीय घाटा लंबे वक्त तक टिकाऊ नहीं हो सकता है।

यहां यह नोट करना बहुत जरूरी है कि बहस इस बात पर है कि राजकोषीय घाटा कितना होना, न कि राजकोषीय घाटा होना चाहिए या नहीं। एक स्तर का राजकोषीय घाटा ना सिर्फ आवश्यक है कि बल्कि देश की अर्थव्यवस्था के लिए भी लाभकारी भी माना जाता है। असहमति इस बात पर है कि राजकोषीय घाटे का स्तर कितना होना चाहिए।

राजकोषीय घाटे के उलट वाली स्थिति भी हो सकती है जब कमाई, खर्च से ज्यादा हो जाए। ऐसे मामलों में, कमाई और खर्च के बीच के अंतर को राजकोषीय अधिशेष या सरप्लस कहा जाता है। इस सरप्लस को या तो आगामी फाइनेंशियल ईयर में इस्तेमाल के लिए रखा जा सकता है, या इसका उपयोग मौजूदा लोन चुकाने के लिए किया जा सकता है। ज्यादातर स्थितियों सरकारी बजट में राजकोषीय घाटा ही होता है, सरप्लस के मामले कम ही होते हैं।

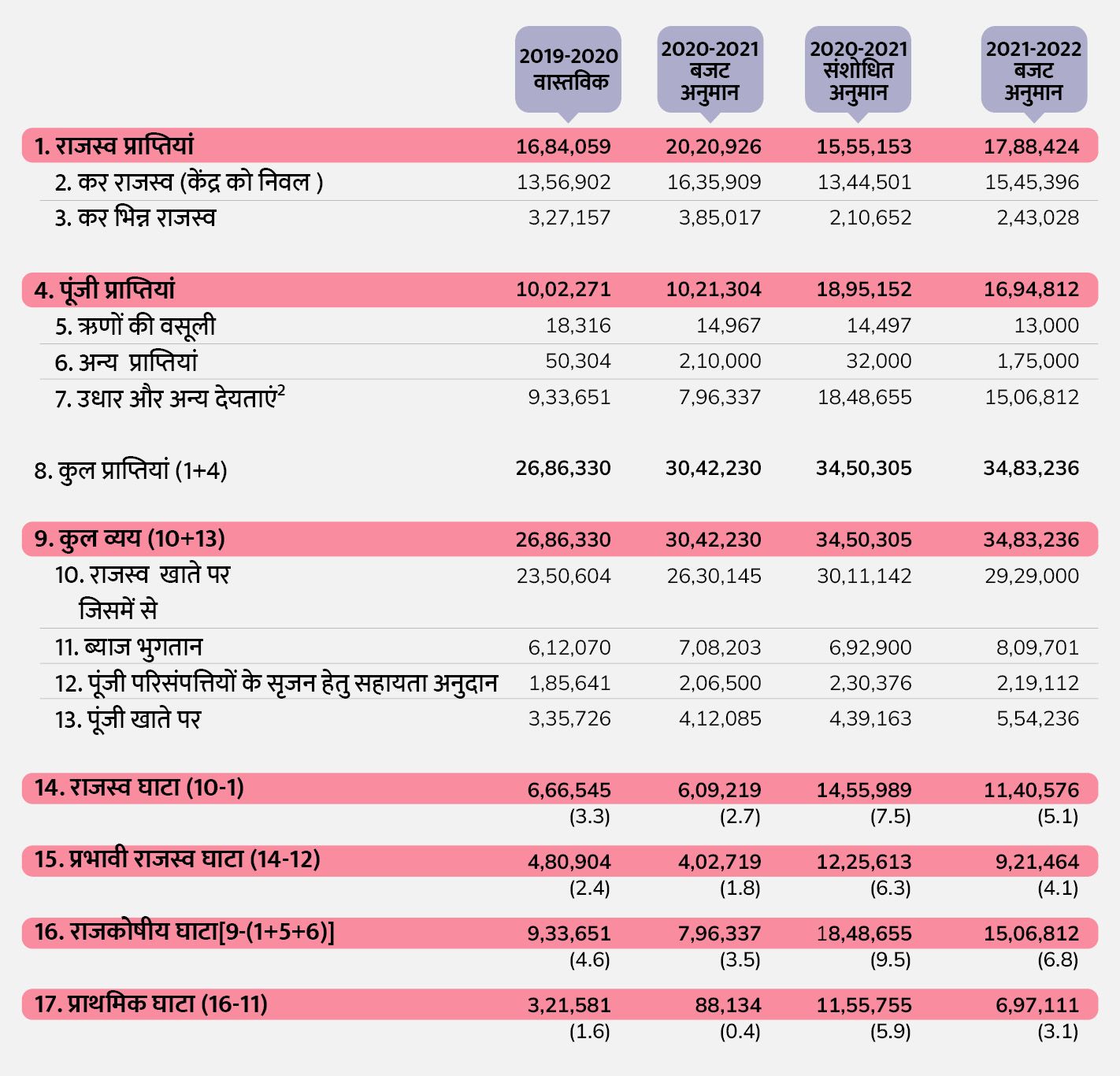

फिगर 9 में भारत के 2021-22 के ‘बजट एक नजर में’ का एक स्नैपशॉट दिया गया है। इस दस्तावेज के जरिए ये समझा जा सकता है कि राजकोषीय घाटा क्या है और इसकी गणना कैसे की जाती है।

फिगर 9: बजट पर एक नजर, 2021-22

राजस्व घाटा/सरप्लस

ये राजस्व की कमाई और राजस्व खर्च के बीच का अंतर होता है। अन्य शब्दों में कहें तो, यह सरकार के राजस्व खाते में दर्ज किया गया घाटा या सरप्लस होता है। जैसा कि पहले बताया गया है, रेवेन्यू प्राप्तियां वे कमाई होती हैं जो निरंतर रूप से हासिल होती हैं, और पूंजीगत कमाई के विपरीत सरकार की संपत्ति के स्वामित्व और देनदारी में इसका कोई असर नहीं होता है। अन्य शब्दों में कहें तो, रेवेन्यू घाटा या सरप्लस से सरकारी की संपत्ति या देनदारियों में कोई बदलाव नहीं होता है।

जब रेवेन्यू की कमाई, रेवेन्यू व्यय से अधिक होती है, तो रेवेन्यू खाते में अधिशेष यानि सरप्लस होता है; और अगर रेवेन्यू खर्च, रेवेन्यू कमाई से अधिक है, तो घाटा दर्ज होगा।

जब रेवेन्यू प्राप्तियां, रेवेन्यू खर्च के बराबर होती हैं तो इससे बढ़िया फाइनेंशियल मैनेजमेंट माना जाता है। क्योंकि ऐसी स्थिति में उधार ली गई राशि का अधिकांश हिस्सा, इंफ्रास्ट्रक्चर निर्माण के लिए निवेश किया जा सकता है।

प्राथमिक घाटा/सरप्लस

ब्याज के भुगतान के बाद के बचे राजस्व घाटे को प्राथमिक घाटा कहा जाता है। ये इस ओर इशारा करता है कि किसी एक वित्तीय वर्ष में सरकार की कुल उधारी का कितना हिस्सा, पिछले लिए गए उधारों पर ब्याज भुगतान के अलावा अन्य मदों पर खर्च हो रहा है।

एक कम प्राथमिक घाटे को विवेकपूर्ण राजकोषीय स्थिति माना जाता है, क्योंकि यह दिखलाता है कि उधार के बड़े हिस्से का इस्तेमाल अन्य बेहतरी के कामों के किया जा रहा है।

6.

बजट में इस्तेमाल होने वाले महत्वपूर्ण डॉक्यूमेंट्स कौन से हैं?

संविधान का अनुच्छेद 112 केंद्र सरकार को संसद के दोनों सदनों (लोकसभा और राज्य सभा) में भारत सरकार की आय और व्यय विवरण रखने का आदेश देता है।

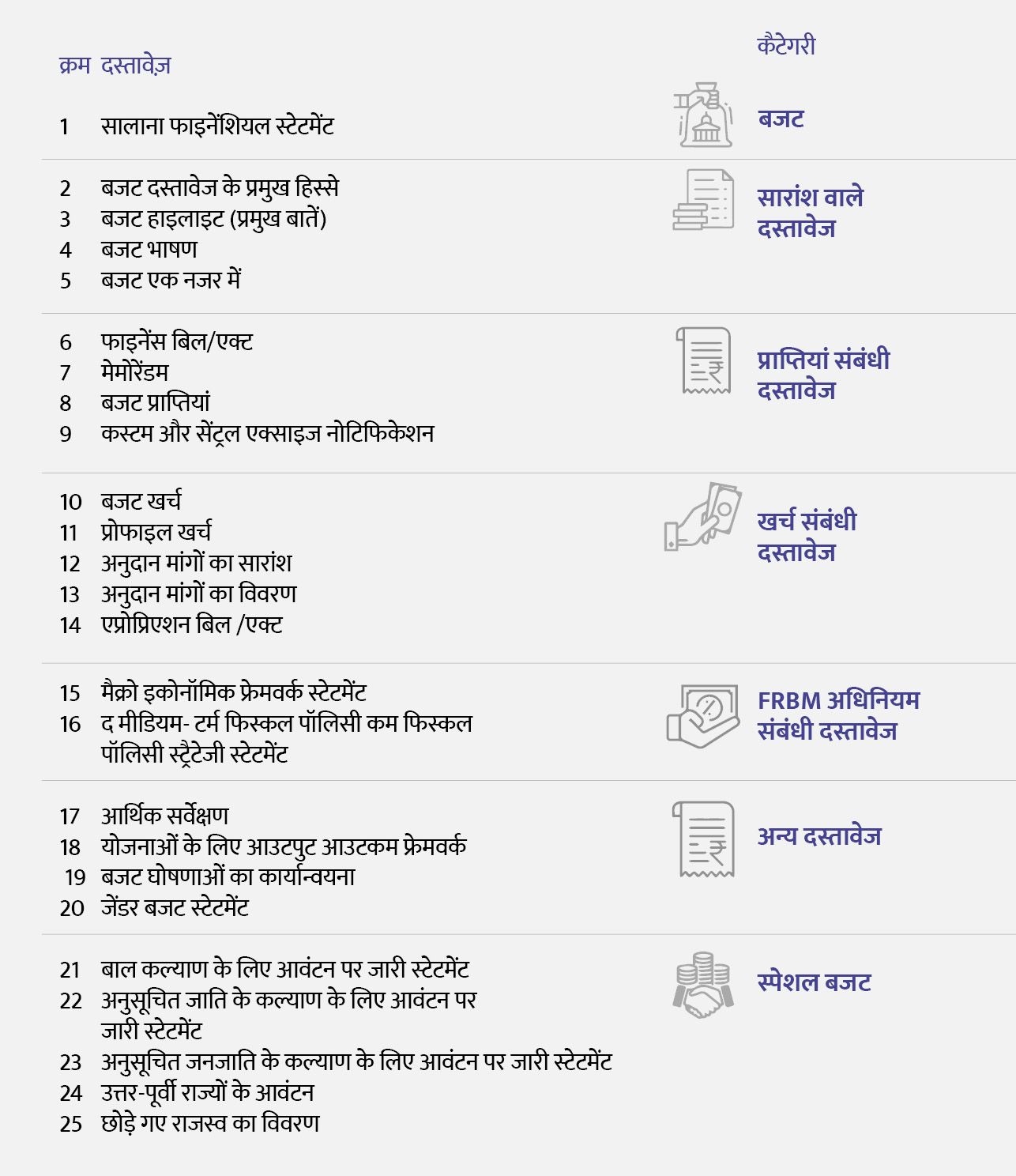

इस आय और व्यय का विवरण को 'सालाना वित्तीय स्टेटमेंट' के रूप में भी जाना जाता है। सालाना वित्तीय स्टेटमेंट के अलावा, केंद्रीय बजट में कई दूसरे जरूरी दस्तावेज/रिपोर्ट/विवरण भी शामिल होते हैं। केंद्र सरकार के बजट के साथ प्रस्तुत होने वाले सभी दस्तावेजों की सूची नीचे दी गई है:

फिगर 10: यूनियन बजट दस्तावेज़ों की लिस्ट

इन सभी दस्तावेजों पर नीचे विस्तार से चर्चा की गई है।

1.सालाना फाइनेंशियल स्टेटमेंट

ये एक दस्तावेज ही केंद्र सरकार का 'बजट' होता है। भारत के संविधान के अनुच्छेद 112 के अनुसार, भारत सरकार को ये डॉक्यूमेंट लोकसभा में पेश करना अनिवार्य बनाता है।

इस दस्तावेज़ में उस वित्तीय साल (फाइनेंशियल ईयर) के लिए भारत सरकार की अनुमानित कमाई और अनुमानित खर्च की जानकारी देता है। साथ ही इसमें चालू वित्तीय वर्ष का संशोधित अनुमान और बीते वित्तीय वर्ष के लिए वास्तविक आंकड़े को भी पेश किया जाता है।

सरकार बजट में कमाई और खर्च को तीन भागों में दिखाती है जिसे तीन अलग अलग सरकारी खातों में रखा जाता है, ये तीन खाते हैं (i) समेकित निधि यानि कंसोलिडेटेड फंड (ii) आकस्मिकता निधि या कंटिजेंसी फंड और (iii) लोक लेखा या पब्लिक अकाउंट्स कहते हैं।

सालाना फाइनेंशियल स्टेटमेंट में दिए गए आय और व्यय अन्य खातों पर दिए गए आय एवं व्यय की जानकारी से अलग होती है। इस डॉक्यूमेंट में ऐसे विवरण रखना भारत के संविधान के अनुसार अनिवार्य है।

2. मुख्य बजट दस्तावेज: ये सभी बजट दस्तावेजों का एक संक्षिप्त परिचय देता है। बताता है कि उनमें क्या जानकारी है।

3. बजट की प्रमुख बातें: इस दस्तावेज में बजट की प्रमुख बातों का सारांश होता है।

4. बजट भाषण: वित्त मंत्री द्वारा संसद में दिए गए भाषण का लिखित रूप होता है।

5. बजट पर एक नजर: ये वो दस्तावेज होता है, जो सरकार की कमाई स्रोतों और खर्च का पूरा विवरण देता है।

6. फाइनेंस बिल: इस बिल को संविधान के अनुच्छेद 110 में परिभाषित भी किया गया है। ये विधेयक संसद में प्रस्तुत किया जाता है जिसमें सरकार द्वारा हर साल टैक्सेशन में जरूरी बदलाव का प्रस्ताव दिया जाता है। यह विधेयक संसद में मतदान के लिए रखा जाता है और टैक्स से जुड़े बदलावों को लागू करने के लिए इसका पारित होना जरूरी है। यह भारत के संविधान के अनुच्छेद 110(1)(ए) की आवश्यकता की पूर्ति में प्रस्तुत किया गया है।

7. मेमोरेंडम: फाइनेंस बिल का यह अनुपूरक दस्तावेज है। जो फाइनेंस बिल के अलग अलग कानूनी प्रावधानों को सरल शब्दों में व्याख्या करता है।

8. बजट प्राप्तियां: सरकार कैसे अपनी कमाई के स्रोतों से पैसा जुटाने का इरादा/उम्मीद करती है। इस बारे में सारी विस्तृत जानकारी इस दस्तावेज में होती है।

9. कस्टम और सेंट्रल एक्साइज नोटिफिकेशन: इसमें सीमा शुल्क और टैक्स दरों में प्रस्तावित बदलाव की सारी जानकारी मिलती है।

10. बजट खर्च: इस दस्तावेज में सरकार भविष्य में कितना पैसा कहां खर्च करेगी ये सारी जानकारी होती है।

11. खर्च प्रोफाइल: इस दस्तावेज में सभी मंत्रालयों के कुल खर्च का सारांश होता है। यह ब्याज की अलग अलग कैटेगरी के अनुसार खर्च भी पेश करता है। इसका मतलब महिलाओं, बच्चों, अनुसूचित जातियों, अनुसूचित जनजातियों और धार्मिक अल्पसंख्यकों के लिए योजनाओं के लिए आवंटित रकम की संक्षिप्त जानकारी इसमें दर्ज होती है।

12. अनुदान मांगों की जानकारी: बजट की तैयारी के दौरान, हर मंत्रालय को वित्त मंत्रालय को अपना प्रस्ताव देना होता है। प्रस्तुत करना होता है कि वह कितनी राशि खर्च करने की योजना बना रहा है और संबंधित मदों पर वह धन खर्च करने का इरादा रखता है।

इन सारे खर्च को भी 'मतदान' और 'प्रभारित' व्यय में बांटने की जरूरत होती है। इन दस्तावेजों को 'अनुदान की मांग' कहते हैं। बजट में 'अनुदान की मांग की संक्षिप्त जानकारी के रूप में दस्तावेज़ पेश किया जाता है। जो हर मंत्रालय के लिए वोटेड और प्रभारित में बंटे होने के साथ कुल राशि की जानकारी देता है।

13. अनुदान की मांग की विस्तृत जानकारी: अनुदान की ये मांग हर मंत्रालय के लिए आइटम आधारित विवरण प्रदान करती है। इसमें वोटेड और चार्जर्ड भी शामिल होता है। वे राजस्व और पूंजीगत खर्च का विवरण भी देते हैं।

14. एप्रोप्रिएशन बिल: इस विधेयक में बजट खर्च करने के लिए कानूनी अधिकार मिलता है या ज्यादा तकनीकी शब्दों में कहें तो ये सरकार को खर्च करने के लिए सरकारी खातों से पैसे निकालने का अधिकार देता है। पैसा किन उद्देश्यो के लिए निकाला जा रहा है, इसको लेकर विशेष विवरण प्रदान किया जाता है।

15. मैक्रो-इकोनॉमिक फ्रेमवर्क स्टेटमेंट: यह स्टेटमेंट अगले कुछ सालों के लिए अर्थव्यवस्था के विकास और भविष्य की संभावनाओं पर सरकार का आंकलन प्रदान करता है।

16. द मीडियम- टर्म फिस्कल पॉलिसी कम फिस्कल पॉलिसी स्ट्रैटेजी स्टेटमेंट: यह दस्तावेज़ आगामी तीन सालों के लिए सरकार के बजट घाटे के लक्ष्य की जानकारी देता है। इसमें टैक्स और गैर-टैक्स के जरिए हासिल कमाई के लक्ष्यों को बांट दिया जाता है। इस दस्तावेज़ में सरकार की नीतियों और FRBM एक्ट के पालन के बारे में भी बताया जाता है। इस एक्ट से किसी भी डिपार्चर को समझाया जाना चाहिए और उससे जुड़े उपायों को भी सुझाया जाना चाहिए। पहले दो अलग-अलग दस्तावेज होते थे। मीडियम टर्म फिस्कल पॉलिसी स्टेटमेंट और फिस्कल स्ट्रैटेजी स्टेटमेंट।

17. इकोनॉमिक सर्वे: यह वित्त मंत्रालय द्वारा तैयार किया गया एक ऐसा दस्तावेज होता है जो चालू वर्ष की अर्थव्यवस्था की स्थिति के बारे में बताता है। इस पूरे दस्तावेज़ को आम तौर पर 2 हिस्सों में बांटा जाता है, जहां पहला हिस्सा अर्थव्यवस्था और सामान्य रूप से देश का विश्लेषणात्मक/गुणात्मक तस्वीर पेश करता है। दूसरा हिस्सा सभी प्रमुख क्षेत्रों के सांख्यिकीय डेटा के साथ अन्य महत्वपूर्ण आर्थिक डेटा देता है।

18. योजनाओं के लिए आउटपुट आउटकम फ्रेमवर्क: यह दस्तावेज भारत द्वारा अपनाई गई बजट पद्धति और अलग-अलग योजनाओं के प्रदर्शन का मूल्यांकन करने के लिए होता है। ये प्रमुख रूप से केंद्र सरकार द्वारा चलाई जाने वाली स्कीम्स से होने वाले प्रभाव और परिणाम के संकेतक प्रदान करता है।

19. बजट घोषणाओं का क्रियान्वयन: इस दस्तावेज़ के जरिए घोषणाओं का मूल्यांकन किया जाता है। यह पिछले साल के बजट भाषण में शामिल प्रमुख घोषणाओं/लक्ष्यों को प्रस्तुत करता है और उन लक्ष्यों प्राप्त करने को लेकर विवरण देता है।

ऊपर दिए गए दस्तावेज़ केंद्रीय बजट के साथ प्रस्तुत किए गए स्टैंड-अलोन पेपर हैं। जबकि कुछ ऐसे भी हैं जो ऊपर दिए कुछ दस्तावेज़ों का हिस्सा हैं। उनके महत्व के चलते इन दस्तावेजों का एक अलग से उल्लेख किया जाना चाहिए।

जेंडर बजट स्टेटमेंट: पार्ट ए में वो योजनाएं और कार्यक्रम शामिल होते हैं जो महिलाओं और लड़कियों के लाभ के लिए अपना पूरा बजट आवंटित करते हैं, जबकि पार्ट बी में महिलाओं और लड़कियों के फायदे के लिए न्यूनतम 30 फीसदी आवंटन की जरूरत को पूरा करने वाली योजनाएं शामिल होती हैं। भाग ए में जीबीएस में रिपोर्ट की गई अनुदान मांगों की संख्या 25 है और भाग बी 33 है।

बाल कल्याण के लिए आवंटन पर स्टेटमेंट: यह केंद्र और राज्य दोनों स्तरों पर बच्चों के लिए उत्तरदायी बजट बनाने के प्राथमिक साधनों में से एक है। केंद्र सरकार साल 2008 से लगातार 'बच्चों के कल्याण के लिए आवंटन' शीर्षक से स्टेटमेंट 12 जारी किया गया है।

अनुसूचित जातियों के कल्याण के लिए आवंटन पर स्टेटमेंट: अनुसूचित जातियों की स्थिति को देखते हुए, सरकार ऐसी योजनाएं/योजनाएं बनाती है जिनका उद्देश्य विशेष रूप से अनुसूचित जातियों का कल्याण होता है। यह दस्तावेज़ उन योजनाओं के लिए आवंटन की जानकारी प्रदान करता है, जो अनुसूचित जाति की भलाई के लिए पूर्ण या आंशिक रूप से बनाई गई हैं।

अनुसूचित जनजातियों कल्याण के लिए आवंटन पर स्टेटमेंट: 'अनुसूचित जाति' की तरह, अनुसूचित जनजाति भी सामान्य जनसंख्या की तुलना में विकास के मानकों पर पिछड़ी है। सरकार अनुसूचित जनजाति के हालातों को सुधारने के लिए विशेष योजनाएं बनाती है। यह दस्तावेज़ उन योजनाओं के लिए आवंटन की जानकारी प्रदान करता है, जो अनुसूचित जनजातियों के कल्याण के लिए पूर्ण या आंशिक रूप से बनाई जाती है।

उत्तर पूर्वी क्षेत्र के लिए आवंटन: देश के उत्तर-पूर्वी राज्य (नॉर्थ ईस्ट स्टेट्स) अपनी भौगोलिक स्थिति के कारण आर्थिक रूप से वंचित क्षेत्र है। इसकी भरपाई के लिए केंद्र सरकार, उत्तर-पूर्वी राज्यों के लिए बजट में अतिरिक्त प्रावधान करती है। यह दस्तावेज़ ऐसे आवंटन का विवरण प्रदान करता है।

परित्यक्त राजस्व (रेवेन्यू फोरगॉन) का स्टेटमेंट: जब सरकार टैक्स इंसेंटिव प्रदान करती है, तो इसके चलते टैक्स राजस्व का नुकसान होता है। इस स्टेटमेंट में हर प्रमुख टैक्स में होने वाले नुकसान की जानकारी दर्ज होती है।

यह ध्यान रखना महत्वपूर्ण है कि ऊपर दिए गए दस्तावेजों की सूची सिर्फ केंद्रीय बजट के लिए है। चूंकि राज्यों को अपने बजट के संबंध में आजादी है, यह जरूरी नहीं है कि सभी राज्य यहां उल्लिखित सभी दस्तावेजों को प्रकाशित करें।