भारतीय राजनीतिक शासन व्यवस्था को संघीय प्रणाली या फेडरल सिस्टम के रूप में जाना जाता है. इस व्यवस्था में संसाधन जुटाने की शक्ति, और सार्वजनिक प्रावधानों के प्रति जिम्मेदारियों को सरकारों के अलग अलग स्तरों में बांटा गया है.भारत में इसके मायने है कि राजनीतिक शासन व्यवस्था को तीन स्तरों पर बांटा गया है. केंद्र सरकार, राज्य सरकारें और स्थानीय सरकारें जिन्हें स्थानीय निकाय भी कहा जाता है.

भारत की इस शासन व्यवस्था में स्थानीय सरकारों को एक शहर, एक कस्बे, एक ब्लॉक या एक गांव जैसे क्षेत्र पर शासन की जिम्मेदारियां दी जाती हैं.

स्थानीय निकायों को दो कैटेगरी में बांटा गया है. शहरी और ग्रामीण- ये उस क्षेत्र पर निर्भर करता है जिस पर शासन करना है. जैसा कि नाम से पता चलता है- शहरी स्थानीय व्यवस्था (ULBs) शहरी क्षेत्रों के लिए बनाई गई शासन इकाई हैं.

शहरी स्थानीय निकाय (ULBs)

शहरी क्षेत्र पर शासन के लिए तीन अलग अलग प्रकार के स्थानीय निकायों की व्यवस्था की गई है. और ये हैं-

म्युनिसिपल कॉरपोरेशन/नगर निगम- ये बड़ी शहरी क्षेत्रों के लिए है

म्युनिसिपल काउंसिल/म्युनिसिपैलिटी/नगर पालिका- छोटे शहरी क्षेत्रों के लिए

शहरी क्षेत्र/अधिसूचित क्षेत्र परिषद/नगर पंचायतें- वो क्षेत्र जो ग्रामीण से शहरी बनने की ओर अग्रसर हैं

ये राज्यों पर निर्भर करता है कि वो तीनों स्थानीय निकायों की बारीकियों को कैसे परिभाषित करते हैं. हम ऐसे समझ सकते हैं कि किसी बड़े शहरी क्षेत्र का गठन कौन से पैरामीटर के आधार पर होगा, ये राज्य सरकार तय करती है. संविधान में भी राज्य सरकारों के पास इसकी जिम्मेदारी छोड़ दी गई हैं. इसलिए, इन शर्तों और परिभाषाओं में अलग अलग राज्यों की सरकार के आधार पर अंतर हो सकता है. आमतौर पर ये मापदंड आबादी, जनसंख्या घनत्व, स्थानीय प्रशासन के लिए रेवेन्यु और गैर-कृषि क्षेत्र से जुड़ी गतिविधियों में कार्यबल का अनुपात होते हैं.

2.

स्थानीय निकायों की भूमिका और जिम्मेदारियां क्या हैं?

ब्रिटिश शासन के दौर से ही भारत में कम से कम शहरी इलाकों के लिए स्थानीय निकाय या सरकारों का कुछ प्रभाव मौजूद हैं. आजादी के बाद अधिकतर मामलों में उनका कामकाज अप्रभावी या गैर-मौजूद सा था. इसका एक कारण ये भी हो सकता है कि संविधान में केंद्र और राज्यों के लिए तो विस्तार से प्रावधान किए गए जबकि स्थानीय निकायों को कम महत्व दिया गया. इस कमी को स्वीकारते हुए, साल 1992 में संविधान में संशोधन किया गया. इन संशोधन में स्थानीय निकायों में शक्ति, भूमिका, जिम्मेदारी, संसाधनों के साझाकरण, स्ट्रक्चर के साथ-साथ प्रतिनिधियों के चुनाव प्रक्रिया के बारे में विस्तार से प्रावधान बताए गए हैं. इन संशोधनों ने स्थानीय सरकार को संवैधानिक अधिकार दिया है.

क्या कहता है संविधान?

साल 1992 में किए गए 74वें संविधान संशोधन ने शहरी स्थानीय निकायों की जिम्मेदारियों को लेकर व्यापक प्रावधान किए हैं. भारत के संविधान का अनुच्छेद 243 ULBs के अधिकार और जिम्मेदारी को सूचीबद्ध करता है.

1. शहरी प्लानिंग/टाउन प्लानिंग

2. जमीन और इमारतों के निर्माण के इस्तेमाल को लेकर नियम

3. आर्थिक और सामाजिक विकास के लिए प्लानिंग

4. सड़क और पुल

5. घरेलू, औद्योगिक और व्यवसायिक मकसद के लिए पानी की सप्लाई

6. पब्लिक हेल्थ, साफ सफाई और सॉलिड वेस्ट मैनेजमेंट

7. फायर सर्विस

8. शहरी वानिकी, पर्यावरण की सुरक्षा और पारिस्थितिक पहलुओं को बढ़ावा देना

9. विकलांग और मानसिक रूप से कमजोर लोगों सहित समाज के कमजोर वर्गों के हितों की रक्षा

10. झुग्गियों का विकास और उत्थान

11. शहरी गरीबी को दूर करना

12. शहरी सुविधाओं और पार्कों, गार्डन, खेल के मैदानों जैसी सुविधाओं का प्रावधान

13. सांस्कृतिक, शैक्षणिक और सौंदर्य संबंधी पहलुओं को बढ़ावा

14. कब्रिस्तान और श्मशान; श्मशान घाट; और बिजली वाला शवदाह गृह का निर्माण

15. मवेशियों के लिए तालाब; पशुओं के प्रति क्रूरता की रोकथाम

16. जन्म और मृत्यु के रजिस्ट्रेशन सहित महत्वपूर्ण आंकड़े रखना

17. स्ट्रीट लाइटिंग, पार्किंग स्थल, बस स्टॉप और सार्वजनिक सुविधाओं की जिम्मेदारी

18. बूचड़खानों को लेकर नियम बनाना

इन सभी कामों को दो प्रमुख कैटेगरी में बांटा गया है- अनिवार्य और वैकल्पिक/विवेकाधीन, और यह राज्यों पर निर्भर करता है कि वह किस काम को किस कैटेगरी में रखेगा. इसके चलते अलग-अलग राज्यों में स्थानीय निकायों के अनिवार्य और विवेकाधीन कामों के मामले में काफी अंतर दिखाई देता है.

केंद्र और राज्य सरकारों की तरह, स्थानीय निकाय भी अलग अलग योजनाओं या सेवाओं के जरिए अपनी जिम्मेदारियों का निर्वाह करते हैं. देश भर में अलग अलग राज्यों द्वारा स्थानीय निकायों को सौंपे गए काम और उनकी व्यापक विविधता को देखते हुए, ये इकाइयां अपने संसाधनों को कैसे खर्च कर रही हैं, इस बात का सामान्यीकरण करना बेहद मुश्किल काम है.

इन्हें समझने के लिए दो म्युनिसिपल कॉरपोरेशन के खर्च के बजट का उदाहरण नीचे दिखाया गया है.

दक्षिणी दिल्ली म्युनिसिपल कॉरपोरेशन

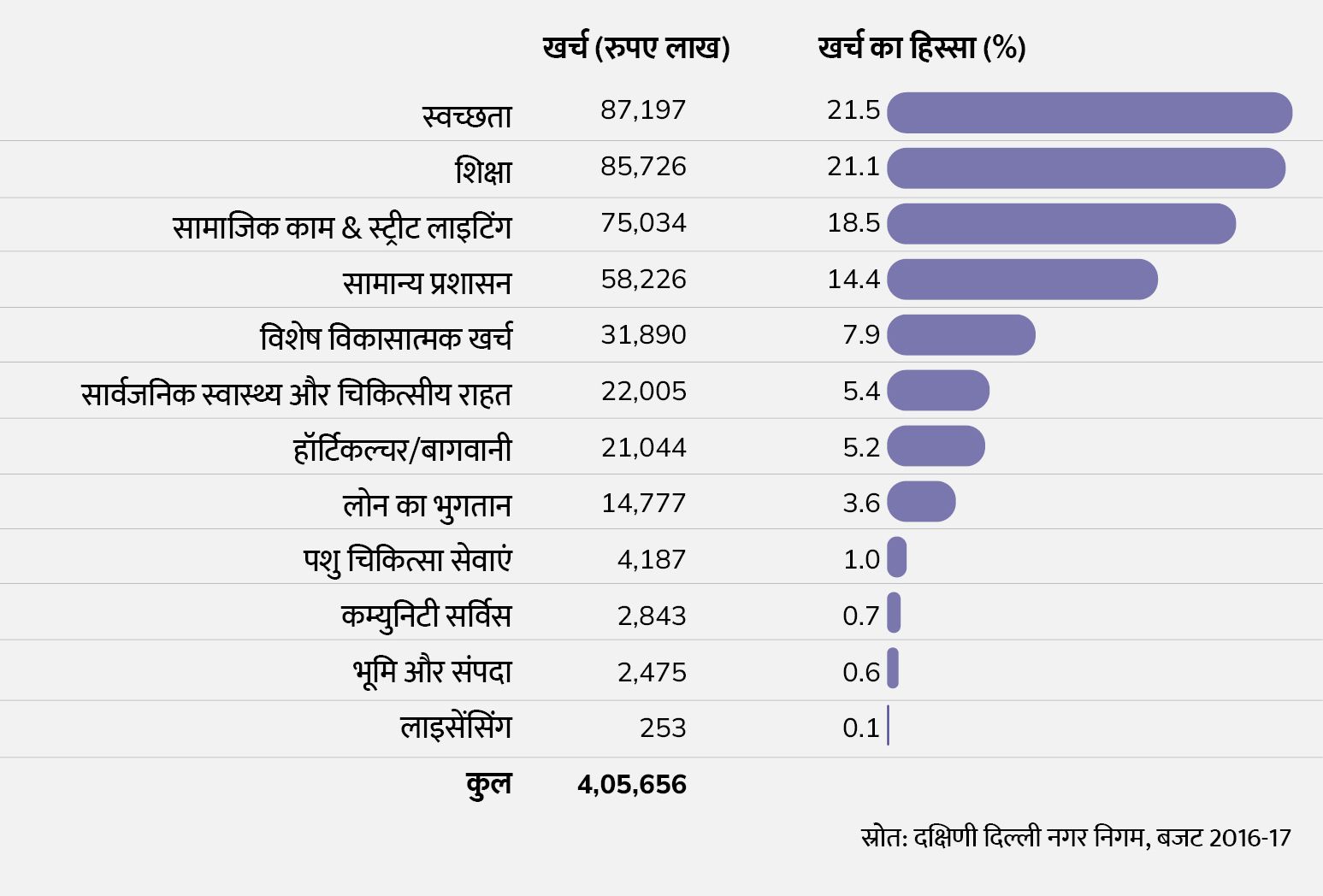

राष्ट्रीय राजधानी क्षेत्र में मौजूद दक्षिण दिल्ली नगर निगम (एसडीएमसी) देश के सबसे अमीर नगर निगमों में से एक है. यह शासन के अधीन मौजूद क्षेत्र आर्थिक रूप से अच्छा है. इस वजह से, SDMC अधिकांश म्युनिसिपल कॉरपोरेशन की तुलना में बहुत अधिक संसाधन जुटाने में सक्षम है. इसके खर्च का विवरण फिगर 1 में लिखा है.

फिगर 1: दक्षिणी दिल्ली म्युनिसिपल कॉरपोरेशन का खर्च (2016-17)

स्थानीय निकायों की खर्च की तीन सबसे बड़ी मदें स्वच्छता, शिक्षा और सार्वजनिक कार्य (पब्लिक वर्क) हैं, जिनके खर्च का हिस्सा क्रमशः 21.5%, 21.1% और 18.5% है. इन खर्च मदों को और अधिक विस्तार से पूर्ण बजट में बताया गया है. उदाहरण के लिए - वेतन पर, रखरखाव पर, नई वस्तुओं को खरीदने पर, अन्य संस्थाओं को किए गए भुगतान आदि शामिल.

भुवनेश्वर म्युनिसिपल कॉरपोरेशन (BMC)

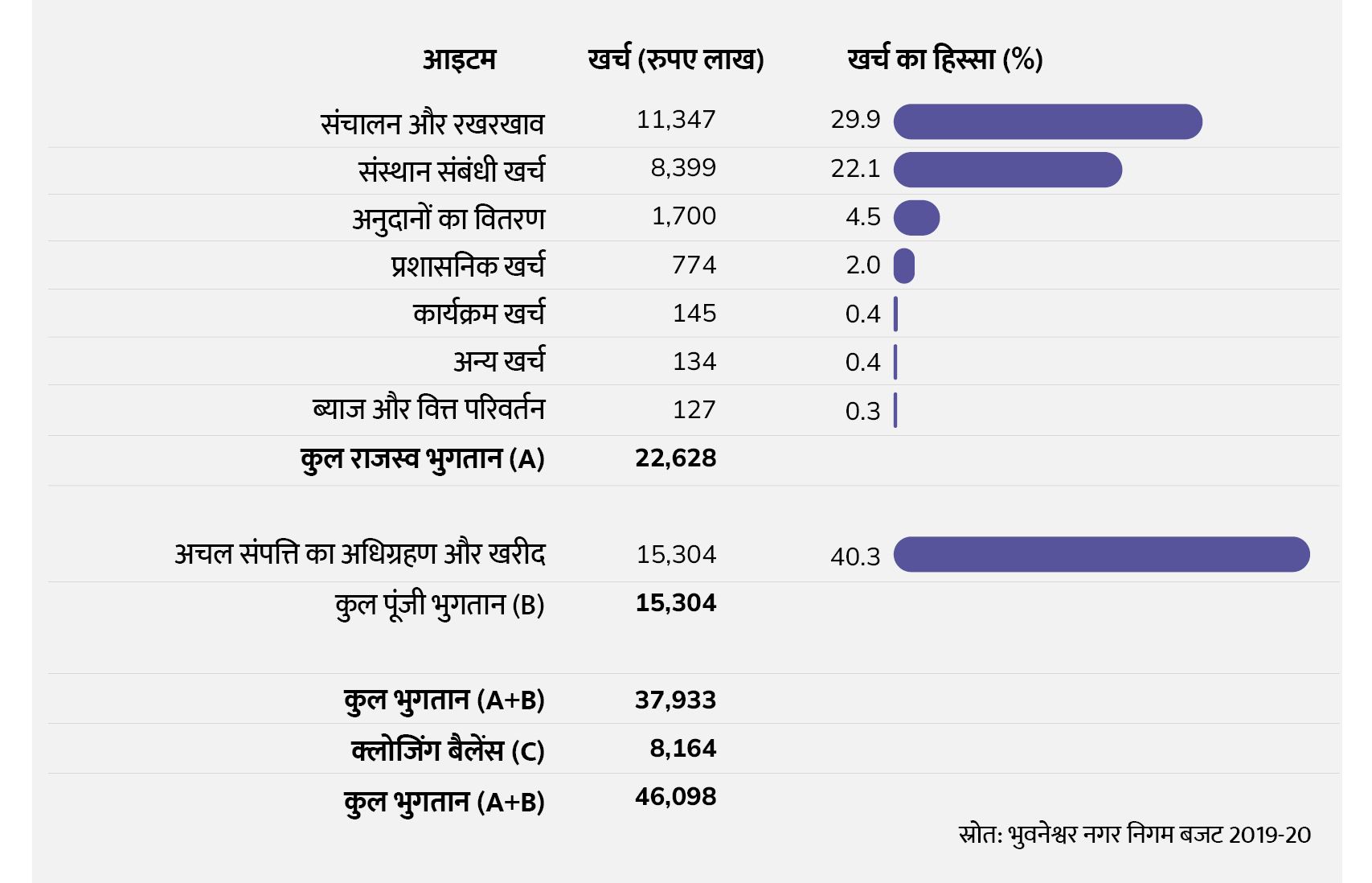

अलग अलग प्रमुख कार्यक्रमों और योजनाओं के कार्यान्वयन ने BMC के लिए संसाधनों में इजाफा किया है. ये इससे स्थानीय निकायों की बुनियादी सेवाओं के साथ-साथ इंफ्रास्ट्रक्चर विकास को मजबूती मिली. बीएमसी के खर्च बजट में हुआ इजाफा इस बढ़ोतरी को दर्शाता है. ये बजट 2004-05 में 3,500 लाख था जो 2019-20 में बढ़कर 379 लाख रुपए हो गया है.

फिगर 2: भुवनेश्वर नगर निगम का खर्च 2019-20

कुल रेवेन्यु खर्च में से, जिसमें खर्च 59.6% शामिल है. इन खर्च में संचालन और रखरखाव का सबसे बड़ा हिस्सा (29.9%) है, इसके बाद स्थापना व्यय (22.1%) आता है. 2019-20 के बजट के लिए कुल खर्च (A+B) में से 27.2% शहरी गरीबों को आवंटित किया गया है, जबकि गैर-गरीब आबादी के लिए 72.7% बजट छोड़ दिया गया है.

स्थानीय निकाय का शासन कौन सा होगा, ये क्षेत्र के आधार पर तय होता है, जो काफी विषम हैं. नतीजतन, उनकी कमाइयों के स्रोत भी काफी अलग भिन्न हैं. बहरहाल, कुछ सामान्य स्रोत हैं जो सभी स्थानीय निकायों पर लागू होते हैं.

यह सेक्शन में पहले सामान्य स्रोतों पर चर्चा होगी और फिर दो नगर पालिकाओं - दक्षिणी दिल्ली नगर निगम (एसडीएमसी) और भुवनेश्वर नगर निगम (बीएमसी) के उदाहरणों से समझाया जाएगा.

इसमें दिए उदाहरणों को क्षेत्र, संसाधन के पैमाने, आदि के संदर्भ में दो अलग-अलग नगर पालिकाओं का अंतर समझने के उद्देश्य से चुना गया है.

टैक्स रेवेन्यु

म्युनिसिपल कॉरपोरेशन के पास इन टैक्सों को वसूलने का अधिकार होता है–

प्रॉपर्टी टैक्स – यह आम तौर पर जमीन और इमारत जैसी गैर-चल संपत्ति पर लगाया जाता है. टैक्स की दर एक खास क्षेत्र के लिए परिभाषित की गई है. यह भारत में अधिकांश नगर निगमों के लिए कमाई का सबसे बड़ा स्रोत है.

प्रॉपर्टी ट्रांसपर पर टैक्स – अगर म्युनिसिपल कॉरपोरेशन के तहत क्षेत्र में अचल संपत्ति के स्वामित्व में बदलाव होता है तो इस पर टैक्स लगता है. दूसरे शब्दों में, यह भूमि और/या भवन की बिक्री पर लगाया जाता है.

वाहनों पर टैक्स – यह टैक्स म्युनिसिपल कॉरपोरेशन के अंदर वाहन की बिक्री/उपयोग पर लगाया जाता है. यह दर आमतौर पर वाहन की कीमत के प्रतिशत के रूप में तय की जाती है.

विज्ञापन पर टैक्स – यह टैक्स म्युनिसिपल कॉरपोरेशन में संपत्ति पर लगाए गए विज्ञापन पर लगाया जाता है, लेकिन इसमें समाचार पत्र, टीवी या रेडियो पर विज्ञापन शामिल नहीं है. खासकर इनमें विज्ञापन के लिए बैनर/होर्डिंग्स शामिल हैं.

टोल टैक्स – इसे एंट्री टैक्स के रूप में भी जाना जाता है. ये उन वाहनों पर लगाया जाता है, जब वे म्युनिसिपल कॉरपोरेशन क्षेत्र में प्रवेश करते हैं. कौन से वाहन पर टैक्स लगाना है और किस दर से लगाया जाएगा ये संबंधित नगर निगम तय करता है.

एंटरटेनमेंट टैक्स – यह कमर्शियल एंटरटेनमेंट के अलग अलग रूपों पर लगाया जाता है. इनमें मूवी थियेटर, खेल आयोजन, कला प्रदर्शनियों, मनोरंजन पार्क आदि शामिल हैं. यह आम तौर पर टिकट की कीमत के प्रतिशत के रूप में लगाया जाता है.

नॉन-टैक्स रेवेन्यु

स्थानीय निकायों के प्रमुख गैर नॉन-टैक्स रेवेन्यु के स्रोत-

लाइसेंस फीस: निजी बाजारों, सिनेमा घरों, बूचड़खानों, कब्रिस्तानों, वाणिज्यिक पशु स्टालों आदि का व्यापार लाइसेंस जारी करके होने वाली कमाई.

गेट फीस: वाहनों के प्रवेश को निश्चित शुल्क के आधार पर नियंत्रित करने के अधिकार को हासिल लिए बोली लगाई जाती है. अधिकतम बोली लगाने वालों को अधिकार मिलता है. गेट फीस के प्रमुख स्रोत सार्वजनिक बाजार, सार्वजनिक पार्किंग और पड़ाव स्थल, सार्वजनिक बूचड़खाने आदि हैं.

प्रॉपर्टी से कमाई (किराया): बिल्डिंग, जमीन, क्लॉकरूम, आराम स्टेशन आदि से मिलने वाला किराया.

प्रॉपर्टी से रेंट के अलावा कमाई:इसके तहत नदी की रेत एकत्र करने के अधिकारों की बिक्री, मछली के अधिकारों की बिक्री, सूदखोरी की बिक्री आदि से होने वाली आय शामिल है.

परमिट फीस: ये 2 प्रकार के होते हैं - बिल्डिंग बनाने की परमिट के लिए शुल्क और कारखानों, वर्कशॉप या वर्कप्लेस के निर्माण, फैक्ट्री स्थापित करने की परमिट के लिए शुल्क लगाया जाता है. वो स्थान जहां बिजली का उपयोग किया जाता है.

रजिस्ट्रेशन फीस: इसमें अस्पतालों और पैरामेडिकल संस्थानों, ट्यूटोरियल, जन्म और मृत्यु, ठेकेदारों (केवल शहरी स्थानीय सरकारों में) आदि के रजिस्ट्रेशन से मिलने वाली फीस.

सेवा शुल्क: इसमें स्थानीय सरकारों द्वारा दी जाने वाली सुविधाओं के इस्तेमाल पर शुल्क लगाया जाता है. ये सर्विस चार्ज सीधे सेवाओं को हासिल करने वालों पर लगाया जाता है.

राज्य सरकारों से हासिल होने वाला फंड

संविधान का 74वां संशोधन अधिनियम, राज्य सरकारों के संसाधनों को उनकी संबंधित स्थानीय सरकारों के साथ साझा करने को लेकर हुआ था. मोटे तौर पर, राज्य सरकारों से नगर पालिकाओं को सभी फंड ट्रांसफर दो प्रकार के हो सकते हैं.

अनिवार्य रूप से मिलने वाले फंड – यह फंड स्टेट फाइनेंस कमीशन की सिफारिश पर आधारित होते हैं. यह आम तौर पर संबंधित राज्यों द्वारा जुटाए गए संसाधनों के विभाज्य पूल का हिस्सा होता है. इस पूल को राज्य के कानूनों के अनुसार परिभाषित किया जा सकता है.

विवेक पर आधारित ट्रांसफर/सहायता अनुदान: स्थानीय निकाय को यह फंड राज्य सरकारों से हासिल होता है. ये सहायता अनुदान किसी विशिष्ट प्रणाली के तहत नहीं आते हैं, और ये सरकार की नीतियों पर निर्भर करते हैं. ये टैक्स की कोशिशों को प्रोत्साहित करने के लिए या सेवाओं के रखरखाव बनाए रखने के लिए दिए जाते हैं.

कर्ज

केंद्र और राज्य सरकारों के जैसे, म्युनिसिपल कॉरपोरेशन भी खुले बाजार में बॉन्ड को बेचकर फंड जुटा सकते हैं. तुलनात्मक रूप से यह अभी इतने विकसित स्त्रोत नहीं हैं, बॉन्ड बेचकर लोन लेने की क्षमता म्युनिसिपल कॉरपोरेशन की विश्वसनीयता पर निर्भर करती है कि वह भविष्य में कर्ज की मूलराशि एवं ब्याज चुकाने में सक्षम होगा कि नहीं.

क्योंकि अधिकतर स्थानीय निकायों के पास खुद के राजस्व स्रोतों की कमी हैं, इसकी वजह से वर्तमान में, केवल कुछ म्युनिसिपल कॉरपोरेशन उधार के माध्यम से धन जुटाती हैं. स्थितियों में कुछ विकास हुआ है, जहां म्युनिसिपल कॉरपोरेशन को इस तरह से संसाधन जुटाने के लिए प्रोत्साहित किया जाता है.

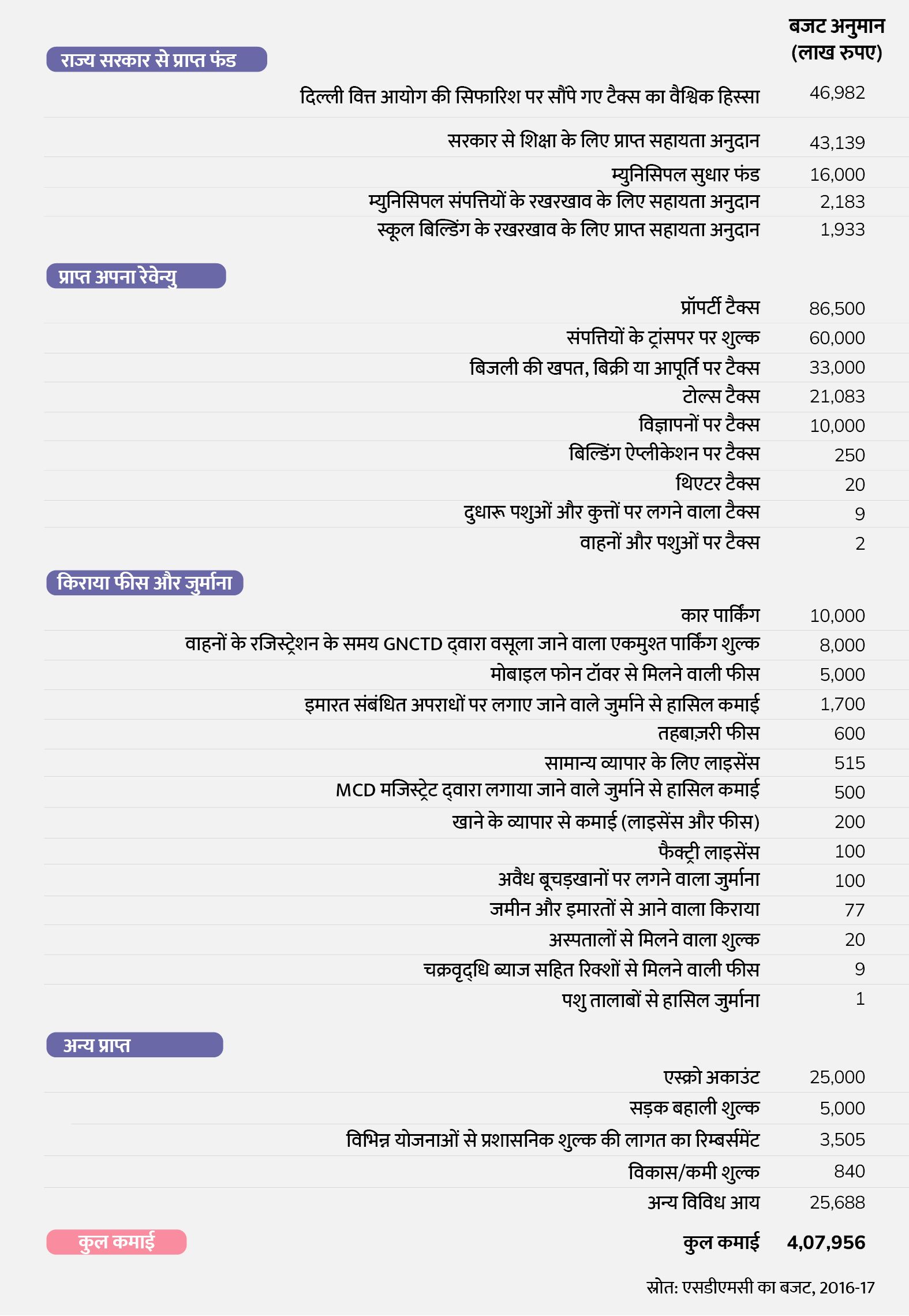

दक्षिण दिल्ली म्युनिसिपल कॉरपोरेशन (एसडीएमसी) की बजट प्राप्तियां

एसडीएमसी के लिए कमाई के स्रोतों को फिगर 3 में पेश किए गए हैं.

फिगर 3: एसडीएमसी की कमाई, 2016-17

एसडीएमसी की कमाई के चार बड़े स्रोत हैं - प्रॉपर्टी टैक्स, प्रॉपर्टी के ट्रांसपर पर शुल्क, राज्य सरकार से टैक्स शेयर ट्रांसफर, और शिक्षा के लिए सहायता अनुदान. इसकी हिस्सेदारी क्रमशः 21%, 15%, 12% और 11% है.

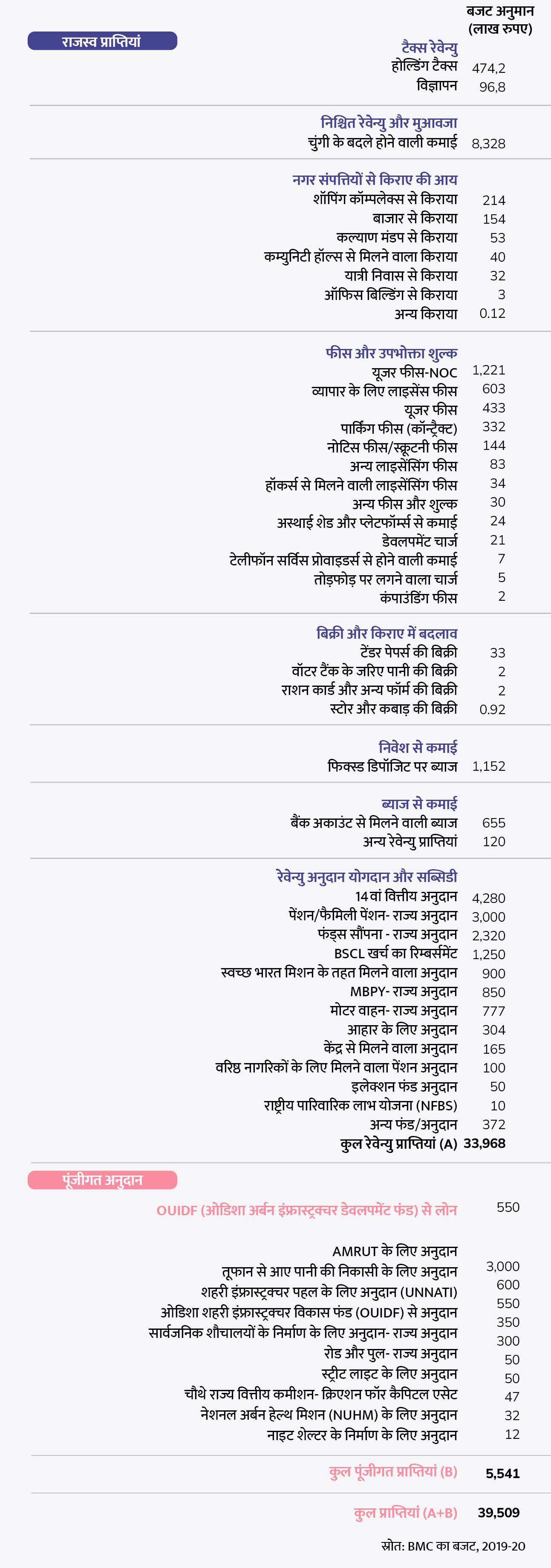

भुवनेश्वर म्युनिसिपल कॉरपोरेशन (BMC)

BMC की कमाई के प्रमुख स्रोतों को रेवेन्यु प्राप्तियों और पूंजी प्राप्तियों में बांटा गया है. 2019-20 में, राजस्व प्राप्तियों में रेवेन्यु अनुदान योगदान और सब्सिडी (36%) से बड़ा हिस्सा मिला है. इसके बाद नियत रेवेन्यु और मुआवजा (21%) और टैक्स रेवेन्यु (14%) है. पूंजीगत प्राप्तियों में राज्य सरकार से विशेष हिस्सा प्राप्त हुआ. इसके बाद अन्य सरकारी एजेंसियों और केंद्र सरकार से मिलने वाले अनुदान शामिल हैं. बीएमसी बजट में टैक्स रेवेन्यु की तुलना में अनुदान का हिस्सा बहुत अधिक दिखता है. अनुदान खुद के टैक्स रेवेन्यु के रूप में अधिक भरोसेमंद स्रोत नहीं हैं.

BMC के लिए कमाई के स्रोत फिगर 4 में दिए गए हैं.

फिगर 4: बीएमसी की कमाई, 2019-20 (बजट अनुमान) (लाख रुपए)

रेवेन्यु का एक बड़ा हिस्सा अनुदान योगदान और सब्सिडी से हासिल होता है. इसके अलावा व्यक्तिगत उपभोग के लिए शहर में लाई जाने वाली वस्तुओं (चुंगी) पर स्थानीय टैक्स लगाया जाता है.

4.

म्युनिसिपल कॉरपोरेशन का बजट कैसे व्यवस्थित किया जाता है?

2000 के दशक की शुरुआत में, यह प्रस्तावित हुआ कि म्युनिसिपल कॉरपोरेशन के बजट को एक व्यवस्थित तरीके से पेश करने की आवश्यकता है ताकि पूरे देश में म्युनिसिपल कॉरपोरेशन बजटों का प्रारूप एक समान हो. इसके बाद, एक राष्ट्रीय नगरपालिका लेखा नियमावली - भारत तैयार की गई, जिसमें नगर पालिकाओं द्वारा पालन की जा सकने वाली संहिता संरचना का प्रस्ताव किया गया. इसका मकसद स्थानीय निकाय के अंदर सभी वित्तीय जानकारी हासिल करने में सुविधा हो सके. इसके बाद, कर्नाटक, आंध्र प्रदेश जैसे कई राज्यों ने भी अपनी खुद की लेखा नियमावली विकसित की है.

राष्ट्रीय नगर लेखा नियमावली

राष्ट्रीय नगरपालिका लेखा नियमावली-भारत के तहत सभी स्थानीय निकायों के लिए निम्नलिखित अनिवार्य समूहों की सिफारिश की है.

कार्य प्रणाली: ये शहरी स्थानीय निकायों द्वारा कराए जाने वाले अलग-अलग काम और सेवाओं का प्रतिनिधित्व करता है.

अकाउंट हेड्स: ये बजट में कमाई या खर्च का प्रतिनिधित्व करता है.

इन अनिवार्य समूहों के अलावा 3 वैकल्पिक समूह हो सकते हैं, जो नगर पालिका बजट प्रस्तुत किए जा सकते हैं.

पदाधिकारी (उत्तरदायित्व का केंद्र/डिपार्टमेंट) – म्युनिसिपल कॉरपोरेशन अपने कामों के आस-पास केंद्रित होती हैं, ये अलग-अलग उत्तरदायित्व केंद्रों के जरिए दी जाती हैं.

फील्ड (भौगोलिक केंद्र)- इन गतिविधियों के भौगोलिक लिहाज से बदलाव की निगरानी, कई कॉरपोरेशन के काम, कार्यकारिणी (डिपार्टमेंट) और क्षेत्र स्तर पर अपनी कमाई और खर्च बजट की पहचान करती हैं.

फंड्स– कई म्युनिसिपल कॉरपोरेशन अलग-अलग उद्देश्यों को पूरा करने के लिए अलग-अलग फंड बनाते हैं. इन फंड्स के तहत कमाई और खर्च को अलग से पहचाना और पेश किया जाना है.

कुल मिलाकर, पांच ग्रुप्स हो सकते हैं, जैसे

कार्य प्रणाली

अकाउंट हेड्स

फंड्स

पदाधिकारी/अधिकारी

फील्ड

काम, पदाधिकारी और फील्ड को बजटिंग सेंटर कहते हैं.

नियमों के अनुसार, सभी म्युनिसिपल कॉरपोरेशन के लिए काम और अकाउंट हेड्स में पहला स्तर अनिवार्य बताया गया है, और अन्य स्तरों को परिभाषित करने के लिए राज्यों के विवेक पर छोड़ दिया गया है. मैनुअल के मुताबिक सभी स्थानीय निकाय को मैनुअल में परिभाषित फंक्शन कोड और अकाउंट कोड का उपयोग जरूरी है. अन्य स्तरों पर, हर राज्य कोड अपने हिसाब से कोड को परिभाषित कर सकता है हालांकि "इनमें से कुछ राज्य स्तर पर अनिवार्य हो सकते हैं."

इसी तरह, मैनुअल में यह भी दर्ज है कि कार्यकारी समूह के लिए बजट जरूरी है. इस प्रोविजन के साथ हर राज्य अपनी आंतरिक संरचना के आधार पर इन शीर्षों को परिभाषित करता है.

ऐसे ही, जिन राज्यों या शहरों में डिसेंट्रलाइज्ड अकाउंटिंग जोन हैं और बजट इन स्तरों पर तैयार होता है. उनसे फील्ड ग्रुप का अनिवार्य रूप से इस्तेमाल की अपेक्षा होती है.

म्युनिसिपल कॉरपोरेशन के बजट डॉक्यूमेंट के मुद्दे

SDMC और BMC के बजट को लेकर पहले दी गई टेबल से बजट की तुलना से तर स्पष्ट नजर आता है हालांकि 2 म्युनिसिपल कॉरपोरेशन के बीच बड़ा अंतर यह भी है कि वे अपने खर्च को कैसे रिपोर्ट करते हैं. जबकि SDMC स्वास्थ्य, शिक्षा, स्वच्छता आदि जैसे क्षेत्रों/मुद्दों में कुल खर्च का ब्योरा भी देता है. BMC केवल काम की जानकारी प्रदान करता है, न कि क्षेत्र/मुद्दों के संदर्भ में. इसी तरह, कमाई की रिपोर्टिंग 2 म्युनिसिपल कॉरपोरेशन के बीच भी अलग होती है.

जबकि ये केवल 2 म्युनिसिपल कॉरपोरेशन के उदाहरण हैं, यह मुद्दे खासे प्रचलित हैं. अधिकांश म्युनिसिपल कॉरपोरेशन की रिपोर्ट में बजट में बहुत कम/कोई स्थिरता नहीं है. अनुशंसित होने के बावजूद म्युनिसिपल कॉरपोरेशन अनिवार्य रूप से पालन नहीं करते हैं.

म्युनिसिपल कॉरपोरेशन के बजट में कहां सुधार की गुंजाइश

बजट डॉक्यूमेंट में आने वाले प्रमुख मुद्दे निम्नलिखित हैं-

गलत वर्गीकरण – बजट बनाने में रेवेन्यु कमाई, रेवेन्यु खर्च, पूंजीगत प्राप्तियां और पूंजीगत खर्च हैं. जबकि कई म्युनिसिपल कॉरपोरेशन अपना बजट पेश करते समय बनाए गए नियमों के तहत व्यापक ढांचे का पालन करती हैं, लेकिन म्युनिसिपल कॉरपोरेशन में विवरण प्रस्तुत करने के तरीके में काफी अंतर होता है.इसी तरह, बड़ी संख्या में म्युनिसिपल कॉरपोरेशन बजट डॉक्यूमेंट्स में रेवेन्यु कमाई और पूंजीगत कमाई को अलग-अलग प्राप्तियों में और रेवेन्यु खर्च और पूंजीगत खर्च को अलग-अलग पेश करती हैं. वहीं कुछ नगर पालिकाएं ऐसा नहीं करती हैं और वो डेटा पेश करती हैं. केवल कुल खर्च और कुल कमाई की जानकारी. (जैसे लुधियाना)

गलत कोड्स का इस्तेमाल – खर्च और कमाइयों के अलग-अलग प्रमुखों के लिए इस्तेमाल होने वाले कोड म्युनिसिपल कॉरपोरेशन्स में अलग होते हैं और जरूरी नहीं कि वे राष्ट्रीय नगरपालिका लेखा नियमावली-भारत के तहत बनाए गए नियमों का पालन करें.

अपठनीय डॉक्यूमेंट – हालांकि यह माना जा सकता है कि डॉक्यूमेंट्स कम से कम किसी भी चरण में इलेक्ट्रॉनिक रूप में तैयार होते हैं, और इसलिए केवल आखिरी डॉक्यूमेंट को अपलोड करना आसानी से पढ़ने योग्य होगा, लेकिन कई नगर पालिकाओं के साथ ऐसा नहीं होता है. ऐसी कई म्युनिसिपल कॉरपोरेशन्स हैं जो ऐसे डॉक्यूमेंट्स अपलोड करती हैं जो पढ़ने योग्य नहीं है. ऐसे म्युनिसिपल कॉरपोरेशन्स जो हार्ड कॉपी को स्कैन करने के बाद डॉक्यूमेंट के रूप में अपलोड करते हैं, लेकिन डॉक्यूमेंट स्पष्ट नहीं है. ऐसे मामलों में, वे न केवल मशीनों से, बल्कि इंसानी आंखों से भी नहीं पढ़े जा सकते हैं.

समय का अंतर – कई म्युनिसिपल कॉरपोरेशन में, बजट पेश करना और विधायी मंजूरी, और कम से कम ऑनलाइन, जनता के लिए एक ही डॉक्यूमेंट की मौजूदगी के बीच बड़ा अंतर है.

बजट रिपोर्टिंग की क्वालिटी एक ऐसी बात है, जहां स्थानीय निकाय न केवल केंद्र सरकार और राज्य सरकारों के मानकों से, बल्कि बजट पारदर्शिता के न्यूनतम मानक से भी बहुत पीछे हैं.