एक स्वस्थ्य लोकतंत्र के लिए जरूरी है कि देश के नागरिक, सरकारों को उनके कामों के लिए जवाबदेह ठहराएं। हालांकि, सरकारों को जवाबदेह ठहराने के लिए उनके प्रदर्शन को अलग अलग मानकों पर नापने की जरूरत होती है। सरकार के प्रदर्शन का विश्लेषण और मूल्यांकन करने की इसी प्रक्रिया को 'ऑडिट' कहा जाता है।

ऑडिट क्या है?

ऑडिट को कुछ इन शब्दों में परिभाषित किया जा सकता है- किसी खास ईकाई या घटना से संबंधित डेटा का एक पूर्ण निर्धारित मानकों के अनुसार व्यवस्थित जांच करना इस उद्देश्य से कि क्या निर्धारित मानकों और दिशा निर्देशों का पालन हुआ है- इस प्रक्रिया को ऑडिट कहते हैं?

उदाहरण के लिए, सरकार जो काम करती है, उसका एक मकसद होता है। उसके लिए एक बजट जारी किया जाता है, और इसमें कई अलग अलग प्रक्रिया ये और अधिकारी शामिल होते हैं। एक बार जब सारी प्रक्रिया ये पूरी हो जाती है और जरूरी डेटा/सूचना दर्ज कर लिया जाता है, तो इन रिकॉर्ड की जांच पहले से तय मानकों और नियमों के अनुसार की जाती है. उदाहरण के तौर पर निम्नलिखित मुद्दों पर जांच की जा सकती है.

● क्या बजट में आवंटित धन पहले से तय प्रक्रिया के मुताबिक खर्च किया गया था

● क्या संस्थाएं और इस बजट प्रक्रिया में शामिल अधिकारी दिशा-निर्देशों का पालन करते हैं

● क्या फंड फ्लो या खर्च दिशा निर्देशों के अनुसार किया गया या इमें किसी प्रकार की कोई कमी रही है

इस तरह की जांच के सभी फैसलों पर आधारित रिपोर्ट को प्रकाशित किया जाता है। इन सभी प्रक्रियाओं को मिलाकर ऑडिट कहा जाता है।

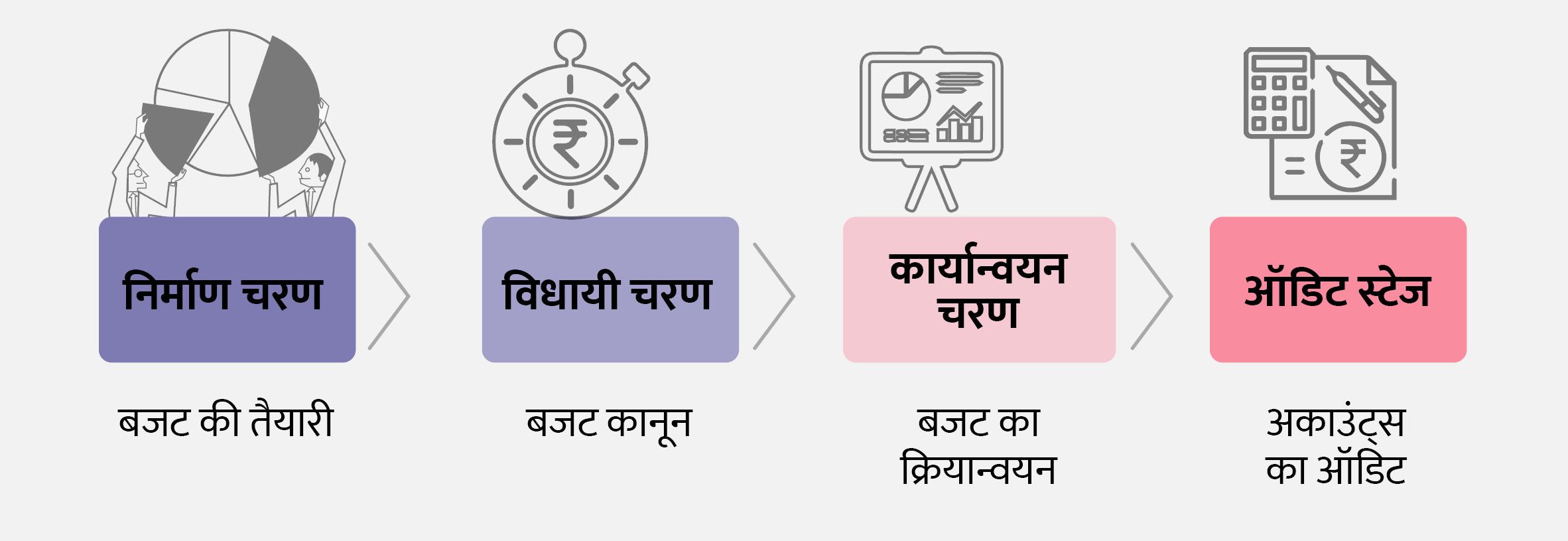

बजट सरकार की राजकोषीय नीतियों को तय करता है, जिसमें कमाई, खर्च और उन आर्थिक नीतियों की जानकारी होती है, जिन पर ये आधारित होते हैं। एक पब्लिक डॉक्यूमेंट्स के रूप में, बजट को सार्वजनिक प्रकटीकरण, मूल्यांकन और ऑडिटिंग की जरूरत होती है। ऑडिट रिपोर्ट, बजट चक्र का अंतिम चरण है क्योंकि इसे तभी तैयार किया जा सकता है, जब जरूरी रिकॉर्ड और सभी जानकारी मौजूद हों। ऑडिट रिपोर्ट तब राष्ट्रपति/राज्यपालों को पेश की जाती है, जो बजट सेशन शुरू होने से पहले संसद या राज्य विधानमंडलों के सामने पेश करते हैं। ऑडिटर न केवल खर्च बल्कि कमाई का भी ऑडिट करता है। उदाहरण के लिए, क्या टैक्स कलेक्शन करते समय सही प्रक्रियाओं और नियमों का पालन किया गया, इसकी भी जांच की जाती है। इसके अलावा, यह कुछ सरकारी नीतियों की कमाई के प्रभाव का विश्लेषण भी कर सकता है।

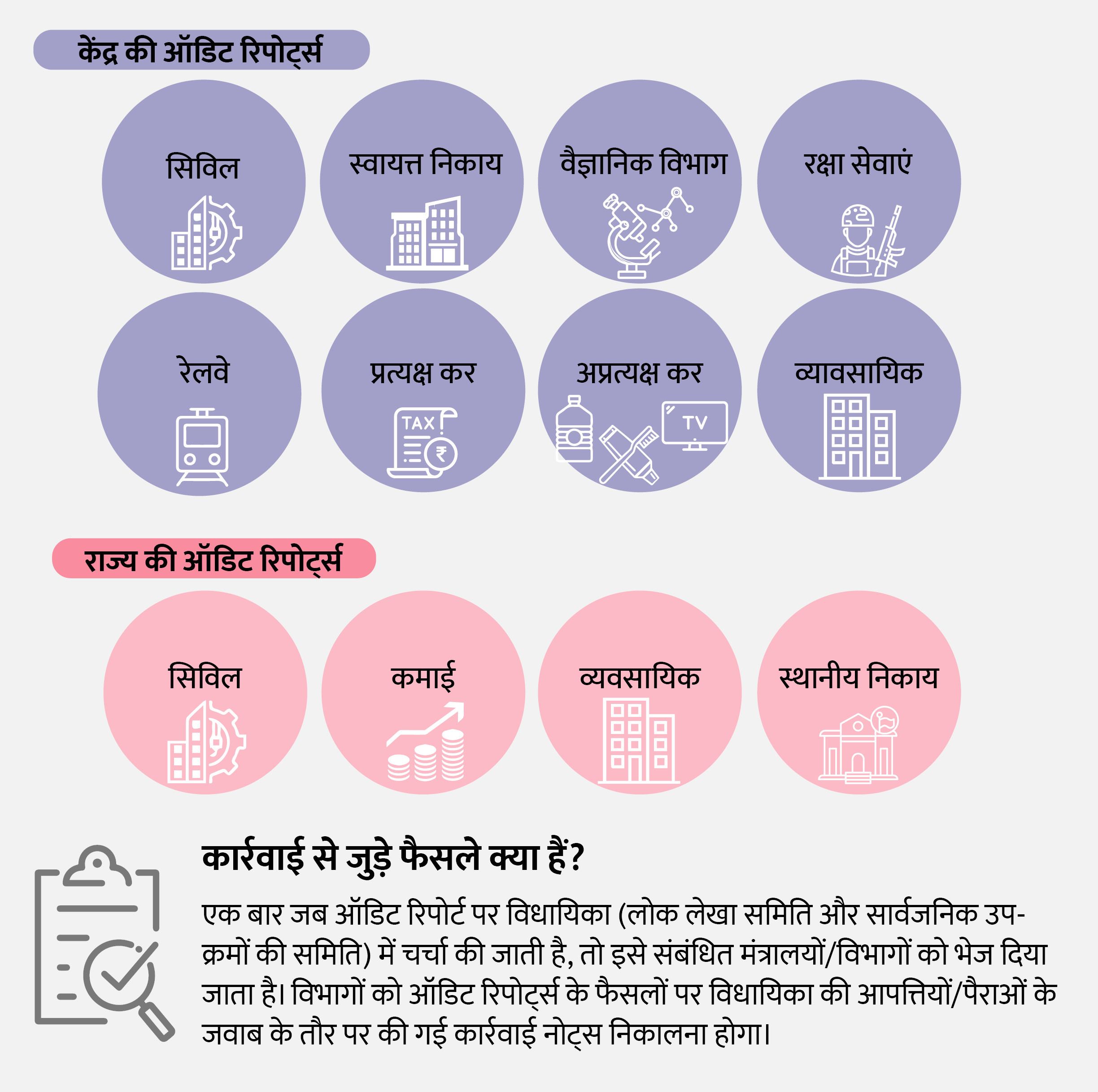

यह ध्यान देना जरूरी है कि इस सेक्शन में केवल सरकारी बजट और उसके प्रदर्शन के संबंध में ऑडिटिंग पर चर्चा की गई है। लेकिन, ऑडिटिंग की प्रक्रिया का एक व्यापक दायरा है। गैर-सरकारी और गैर-लाभकारी संगठन, बिजनेस, कॉरपोरेशन के साथ-साथ एजुकेशनल इंस्टिट्यूट में भी इस प्रक्रिया का व्यापक रूप से इस्तेमाल किया जाता है।

फिगर 1: बजट चक्र में ऑडिट प्रक्रिया कहां मौजूद होती है

सरकार बजट का क्यों ऑडिट कराती है?

ऑडिट, यह जांचने में मदद करता है कि क्या सरकारी काम, जैसे कि बजट आवंटन, योजनाओं की रूपरेखा और उनका कार्यान्वयन तय नियमों और मानकों के मुताबिक है। इसमें निजी फायदे के लिए आम जनता के पैसे का इस्तेमाल, अप्रभावी तरीकों से किया गया खर्च, प्रक्रियाओं में कमियों या जनता के हित में फैसले नहीं लेने से पैदा होने वाली वित्तीय गलतियां उजागर होती हैं। इसलिए, ऑडिटिंग रिपोर्ट के जरिए जनता को सरकार का प्रदर्शन समझने के लिए महत्वपूर्ण अंत:दृष्टि मिलती है। इससे जनता सरकार से अधिक जवाबदेही की मांग कर सकती है।

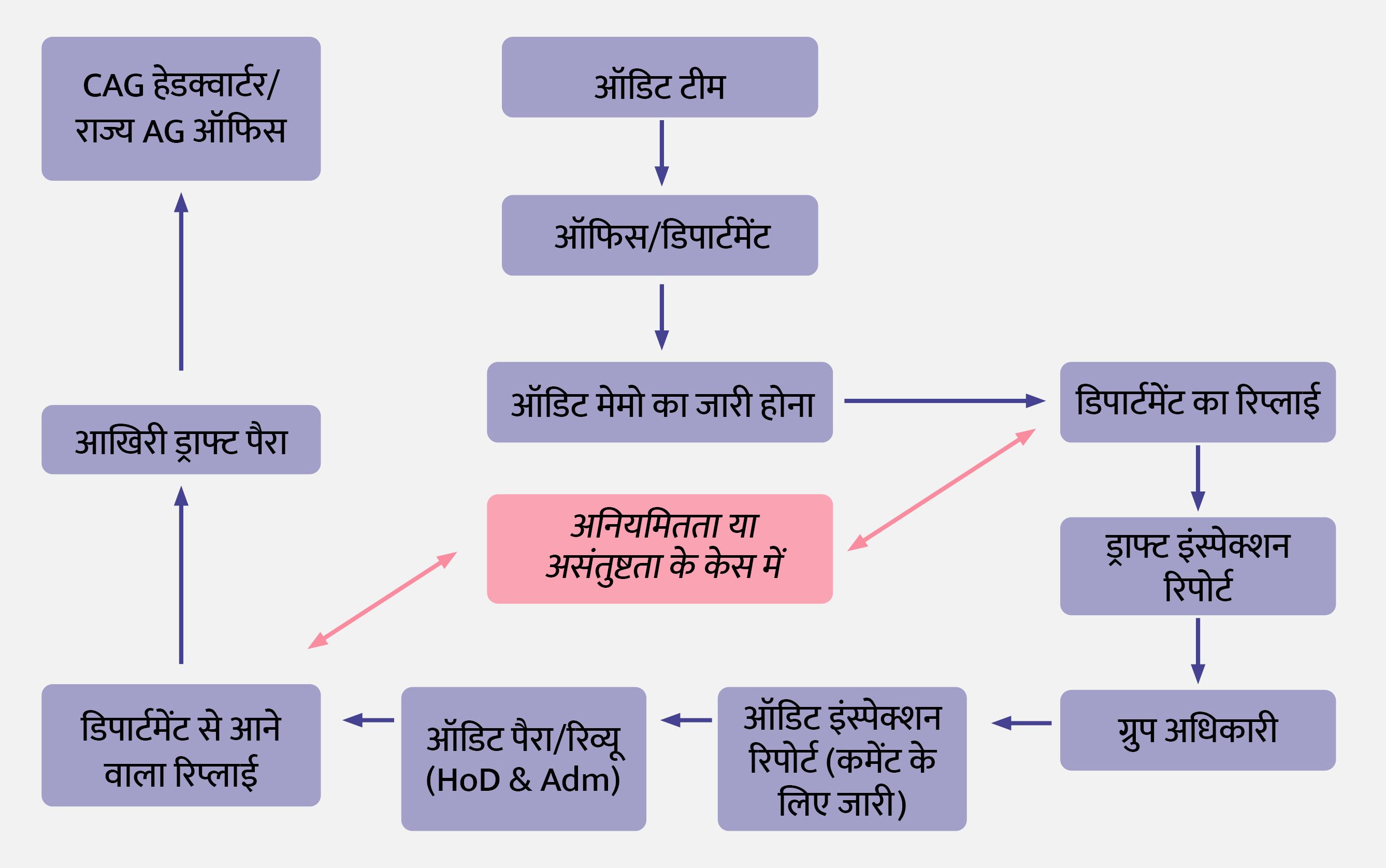

बजट ऑडिट की प्रक्रिया क्या है?

ऑडिट की प्रक्रिया में आम तौर पर रिकॉर्ड्स की जांच और बाद में ऑडिटिंग रिपोर्ट का प्रकाशन शामिल होता है। ऑडिट करने के लिए दो मुख्य जरूरतें हैं- पहली ईकाई या योजना जिसका ऑडिट होना है, उसके संबंधित सारे आवश्यक प्रासंगिक रिकॉर्ड्स का रखरखाव और दूसरी एक पूर्वनिर्धारित अकाउंट स्टैंडर्ड्स। ऑडिट रिपोर्ट तैयार होने के बाद, उसे संबंधित हितधारकों, जैसे मंत्रालयों और सांसदों को भेजा जाता है। ज्यादातर मामलों में इसे सार्वजनिक भी किया जाता है।

ऑडिट के अलग-अलग कितने प्रकार होते हैं?

ऑडिट किए जा रहे विषय के आधार पर, ऑडिट को मोटे तौर पर 3 धाराओं में बांटा जा सकता है। वित्तीय ऑडिट, नियमितता (अनुपालन) ऑडिट, और परफॉर्मेंस ऑडिट। इनमें से हर की नीचे चर्चा की गई है।

● फाइनेंशियल ऑडिट

ये फाइनेंशियल रिकॉर्ड्स की जांच करने वाली प्रक्रिया है। इसके जरिए पता लगाया जाता है कि इन फाइनेंशियल रिपोर्टिंग और तैयार करने में तय मानकों और नियमों का पालन हुआ है कि नहीं। फाइनेंशियल स्टेटमेंट के ऑडिट में वित्तीय स्थिति, संचालन के परिणाम और कैश फ्लो का सही और निष्पक्ष तरीके से इस्तेमाल हुआ है कि नहीं, इन सभी की सही जानकारी होना जरूरी है।

● अनुपालन लेखा परीक्षा (कंप्लायंस ऑडिट)

इस ऑडिट के जरिए यह पता लगाया जाता है कि सरकार का खर्च बजट विधायी प्राधिकरण के अनुसार था या नहीं, और क्या किया गया खर्च संबंधित कानूनों, नियमों और रेगुलेशन के मुताबिक थे या नहीं? इस ऑडिट के जरिए सार्वजनिक अधिकारी या सार्वजनिक धन का इस्तेमाल करने वाले व्यक्ति द्वारा की गई कार्रवाई की जांच करने के साथ-साथ इसकी भी जांच करना है कि उसके फैसले या उसे लागू करने की प्रक्रिया तय कानून, नियमों या विनियमों के मुताबिक हुई है या नहीं?

उदाहरण: अनुपालन लेखा परीक्षा (कंप्लायंस ऑडिट)

सरकारी बजट के साथ-साथ सरकारी फंड से चलने वाले संस्थानों का भी ऑडिट किया जाता है। इसी तरह का एक ऑडिट कंप्लायंस ऑडिट है। उदाहरण के लिए, सरदार वल्लभ भाई पटेल राष्ट्रीय प्रौद्योगिकी संस्थान (SVNIT), सूरत पर कंप्लायंस ऑडिट किया गया। इस ऑडिट में सामने आया कि SVNIT उचित प्रक्रिया का पालन नहीं कर रहा था जिसके चलते 74.25 लाख रुपए के राजस्व की वित्तीय हानि हुई। इस फंड का नुकसान एनआईटी अधिनियम और विधियों के प्रावधानों का पालन न करने के कारण हुआ।

यहां ऑडिट रिपोर्ट का एक हिस्सा दिया गया है।

एनआईटी अधिनियम, 2007 की धारा 26 के साथ संचालित राष्ट्रीय प्रौद्योगिकी संस्थान (एनआईटी) के कानून 38 के अनुसार, 'हर एनआईटी में एक आवासीय संस्थान होगा और सभी छात्र और रिसर्च के लिए छात्र छात्रावासों और हॉल में रहेंगे। इस उद्देश्य के लिए एनआईटी द्वारा आवास का निर्माण कराया गया। यहां एनआईटी के पहले कानून 38 का गैर-अनुपालन (नॉन कंप्लायंस) का उदाहरण दिया गया है। हॉस्टल में नहीं रहने वाले सभी इनरोल छात्रों से सीट का किराया वसूल नहीं किया गया था, इसके लिए अनुरोध को 39वें BoG ने अस्वीकार कर दिया गया था। इसके परिणामस्वरूप 2012-13 से 2018-19 की अवधि के बीच संस्थान को 74।25 लाख रुपए के राजस्व का नुकसान हुआ।'

● परफॉर्मेंस ऑडिट

परफॉर्मेंस ऑडिट अपने लक्ष्यों और उद्देश्यों में किसी संगठन, कार्यक्रम, परियोजना या गतिविधि के परफॉर्मेंस का एक स्वतंत्र मूल्यांकन होता है। इसके जरिए ये जानने में मदद मिलती है कि पैसे, कर्मियों और सामग्री के उपलब्ध संसाधनों के इस्तेमाल से कितने बेहतर परिणाम हासिल हुए हैं। इसका उद्देश्य ये मूल्यांकन करने के लिए किया जाता है कि क्या सरकारी कार्यक्रमों के जरिए उद्देश्यों को बेहतर और प्रभावी ढंग से कम लागत पर हासिल किया है, और क्या इसका फायदा इच्छित लाभार्थियों तक पहुंच रहा है। सार्वजनिक खर्च की अर्थव्यवस्था (Economy), दक्षता (Efficiency) और प्रभावशीलता (Effectiveness) के मूल्यांकन को ऑडिट के 3E के रूप में जाना जाता है।

उदाहरण: परफॉर्मेंस ऑडिट

इस मूल्यांकन को एक रिपोर्ट के रूप में तैयार किया जाता है जिसे संबंधित विभाग में बांटा जाता है। एक परफॉर्मेंस ऑडिट रिपोर्ट में प्रमुखतौर पर प्रणालीगत खामियों को सामने लाया जाता है और उन खामियों क दूर करने के लिए सिफारिशें भी पेश की जाती हैं। ऐसा कोई निश्चित नियम नहीं है कि सभी योजनाओं के लिए परफॉर्मेंस ऑडिट रिपोर्ट तैयार की जाएगी। आमतौर पर, भारत में सर्वोच्च लेखा परीक्षा संस्थान नियंत्रक और महालेखा परीक्षक (CAG), यह तय करता है कि किन योजनाओं का ऑडिट किया जाना है। कुछ मामलों में, विभाग एक परफॉर्मेंस ऑडिट रिपोर्ट के लिए अनुरोध भेजते हैं। परफॉर्मेंस ऑडिट रिपोर्ट कराने का फैसला लेने में, ऑडिटर योजनाओं की प्रकृति के आधार पर इंडिकेटर्स (संकेतकों) की एक सीरीज तैयार कर सकता है। मिड डे मील की प्रभावशीलता को मापने के लिए इंडिकेटर्स की एक उदाहरण सूची इस प्रकार है।

● मिड डे मील का नियमित प्रावधान

● खाद्यान्नों की पर्याप्तता

● पोषण के हिसाब से खाद्यान्नों और खाद्य तेलों की क्वालिटी

● बजट प्रावधान/उपयोग की सीमा

● किचन शेड और बिना शेड वाले स्कूल बनाने के लिए सेंट्रल फंड्स का उपयोग

● स्कूलों/शिक्षा गारंटी योजना (EGS)/ऑप्शनल और अभिनव शिक्षा (AIE) सेंट्रर्स का कवरेज

● स्कूलों में पीने के पानी की व्यवस्था

● स्वास्थ्य पर प्रभाव की जांच

● निगरानी और सुपरविजन

ये कुछ संकेतक हैं; CAG ऑडिट रिपोर्ट ऐसे अलग-अलग गुणात्मक पहलुओं पर विस्तार से विश्लेषण करता है।