भारत के केंद्रीय (यूनियन) बजट' को आमतौर पर संसद में वित्त मंत्री के भाषण से जोड़ा जाता है, जबकि ये प्रक्रिया पूरे बजट का एक छोटा सा हिस्सा है. बजट की पूरी प्रक्रिया काफी लंबी है और इसलिए इसको अलग-अलग चरणों के जरिए समझना काफी महत्वपूर्ण है।

सबसे पहले, चूंकि बजट में अनिवार्य रूप से प्रत्याशित कमाइयों और खर्च का पूरा ब्योरा होता है, इसलिए उन स्रोतों को समझना और जानना बेहद जरूरी है जिनसे सरकार धन जुटा सकती है - और धन जुटाती है।

इसी तरह, यह जानना भी बेहद जरूरी है कि सरकार क्या खर्च कर सकती है और क्या खर्च करती है। बजट में, कमाई एवं खर्च इन दोनों का लेखा-जोखा क्रमशः प्राप्ति और खर्च बजट नामक डॉक्युमेंट्स में पेश किए जाते है। हालांकि, केवल प्राप्ति और खर्च बजट ही बजट में प्रस्तुत किए जाने वाले दस्तावेज नहीं हैं। सरकारी बजट की जटिलता के कारण, कुछ अन्य दस्तावेज भी पेश किए जाते हैं।

बजट के इन बहुआयामी पक्षों को समझने के लिए इस अध्याय को तीन खंडों में बांटा गया है:

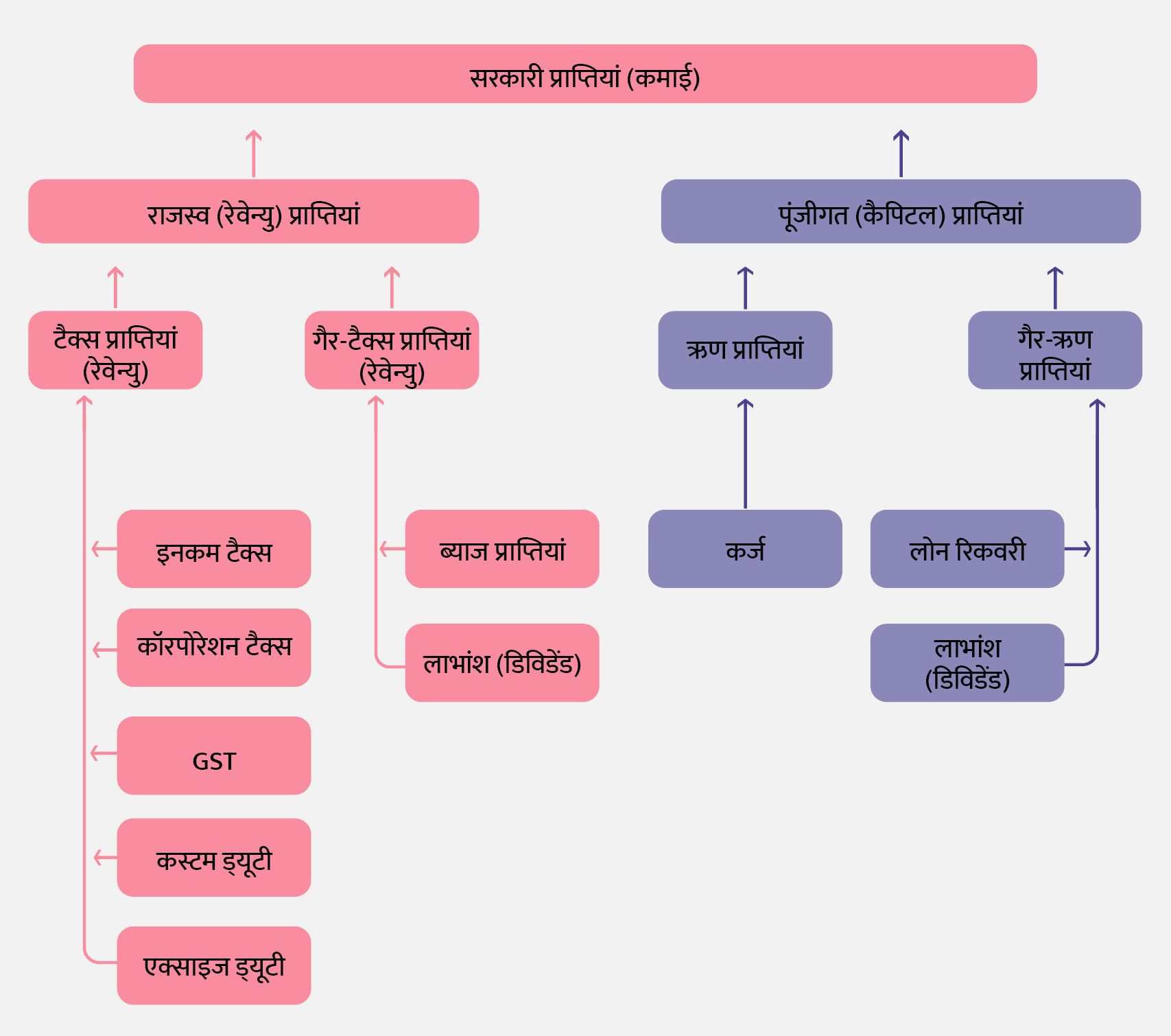

केंद्र सरकार के पास संसाधन जुटाने या कमाई के लिए कई स्रोत हैं, और उन स्रोतों को बांटने के अलग अलग तरीके हैं. फिगर 1 पूंजी (कैपिटल) और राजस्व (रेवेन्यु) प्राप्तियों के रूप में बंटे हुए केंद्र सरकार की प्राप्तियों (कमाई) का ब्योरा देता है।

फिगर 1: केंद्र सरकार के संसाधन जुटाने का स्रोत

सभी स्रोत को नीचे विस्तार से बताया गया है:

टैक्स राजस्व (रिसीट)

इनकम टैक्स: यह आयकर अधिनियम, 1961 के तहत कंपनियों के अलावा व्यक्तियों, छोटी व्यवसायिक ईकाइयों आदि की कमाई पर लगने वाला टैक्स है। इसमें अन्य टैक्स भी शामिल हैं, इनमें प्रमुख रूप से प्रतिभूति लेनदेन (सिक्योरिटी ट्रांजेक्शन) टैक्स है, जो स्टॉक पर लिस्टेड प्रतिभूतियों (सिक्योरिटीज) के लेनदेन पर लगाया जाता है। इन्हें एक्सचेंज, या और ज्यादा प्रचलित भाषा में शेयर बाजार भी कहा जाता है।

कॉरपोरेशन टैक्स: आयकर अधिनियम 1961 के तहत ये टैक्स कंपनियों द्वारा की जाने वाली कमाई पर लगाया जाता है।

गुड्स एंड सर्विस टैक्स (GST): जीएसटी माल या सेवाओं या दोनों पर लगने वाला टैक्स है। इसे 1 जुलाई, 2017 को पेश किया गया था लेकिन फ्यूल आपूर्ति, इंसानों के लिए शराब की खपत और कुछ अन्य वस्तुओं पर जीएसटी नहीं लगाया जाता है।

कस्टम ड्यूटी: यह टैक्स सामान के अंतरराष्ट्रीय/सीमा पार होने वाले व्यापार पर लगाया जाता है।

एक्साइज ड्यूटी: ये टैक्स वस्तु के निर्माण पर लगाया जाता है। 2017 में जीएसटी के आने के बाद, कस्टम ड्यूटी सिर्फ उन वस्तुओं पर लगाया जाता है, जो जीएसटी के दायरे से बाहर की हैं।

वेल्थ टैक्स: यह एक विशेष समय पर संपत्ति पर लगाया जाने वाला टैक्स है। आम तौर पर, टैक्स कोड यह भी परिभाषित करता है कि वेल्थ टैक्स में कौन सी संपत्ति टैक्स योग्य हैं, और टैक्सेशन में उनकी वैल्यू कैसे आंकी जाएगी। भारत में, वेल्थ टैक्स मौजूद था लेकिन 2015-16 में समाप्त कर दिया गया। इसे खत्म करने का कारण अपर्याप्त रेवेन्यु कलेक्शन, और कलेक्शन पर आने वाली कुल लागत थी।

नॉन-टैक्स रेवेन्यु (गैर-कर राजस्व)

ब्याज प्राप्तियां: यह वह ब्याज होती है जो केंद्र सरकार को राज्यों और केंद्र शासित प्रदेशों को दिए गए लोन पर प्राप्त होती है।

लाभांश (डिविडेंड) और मुनाफा: यह वो रकम होती है, जब पब्लिक सेक्टर इंटरप्राइजेज और रिजर्व बैंक अपनी आय को सरकार को ट्रांसफर करते हैं।

अन्य नॉन-टैक्स रेवेन्यु: यह मोटे तौर पर सरकार द्वारा विशेष सेवाओं, जैसे आर्थिक सेवाओं, सामान्य सेवाओं, आदि के लिए लगाया गया शुल्क है। ऐसे शुल्कों के कुछ उदाहरण हैं: रेलवे द्वारा कमाई, डाक शुल्क, शिपिंग, नागरिक उड्डयन, यूजर फीस आदि।

विनिवेश: जैसा कि नाम से पता चलता है, विनिवेश दरअसल सरकार के स्वामित्व वाली संपत्ति की बिक्री है। ये पब्लिक सेक्टर इंटरप्राइजेज, जमीन या सरकार के स्वामित्व वाली अन्य संपत्तियों का हिस्सा या पूर्ण स्वामित्व हो सकता है।

लोन रिकवरी: ये उस लोन या ऋण की वसूली है, जो केंद्र सरकार, राज्य सरकारों और केंद्र शासित प्रदेशों को देती है।

ऋण पूंजीगत प्राप्तियां (डेट कैपिटल रिसीट)

कर्ज: यह वह रकम होती है जो सरकार उधार लेती है और इसे भविष्य में चुकाती भी है। इसे लोन प्राप्ति के रूप में भी जाना जाता है।

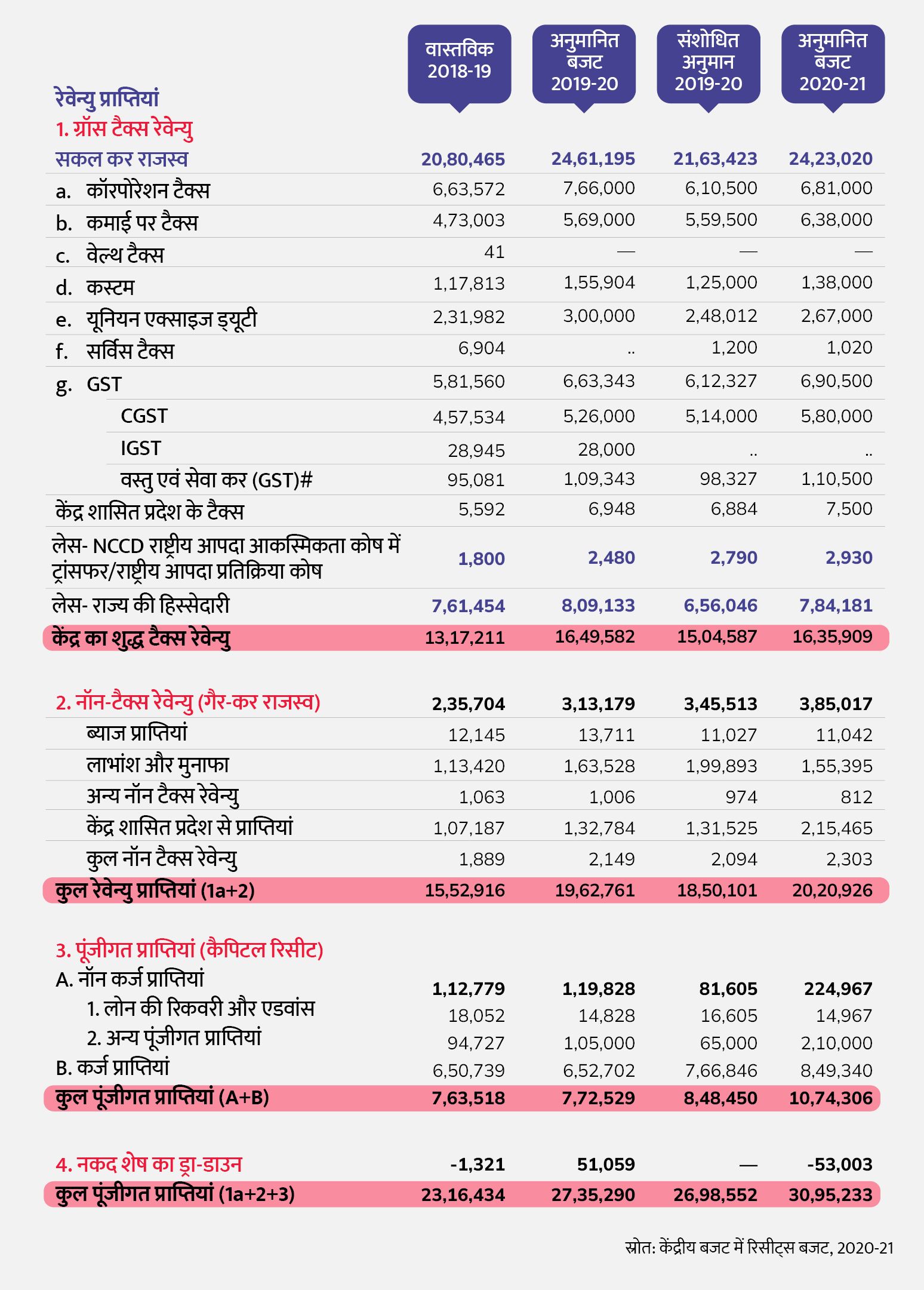

सरकार का प्राप्तियों का बजट अलग-अलग स्तरों पर विस्तार से पेश किया जाता है। बजट दस्तावेज में हर एंट्री के लिए विवरण/गहन जानकारी भी दी गई है। चित्र 2 केंद्रीय बजट 2020-21 में वास्तविक प्राप्तियों का एक छोटा सा स्नैपशॉट है।

फिगर 2: यूनियन बजट 2020-21 में प्राप्तियां बजट

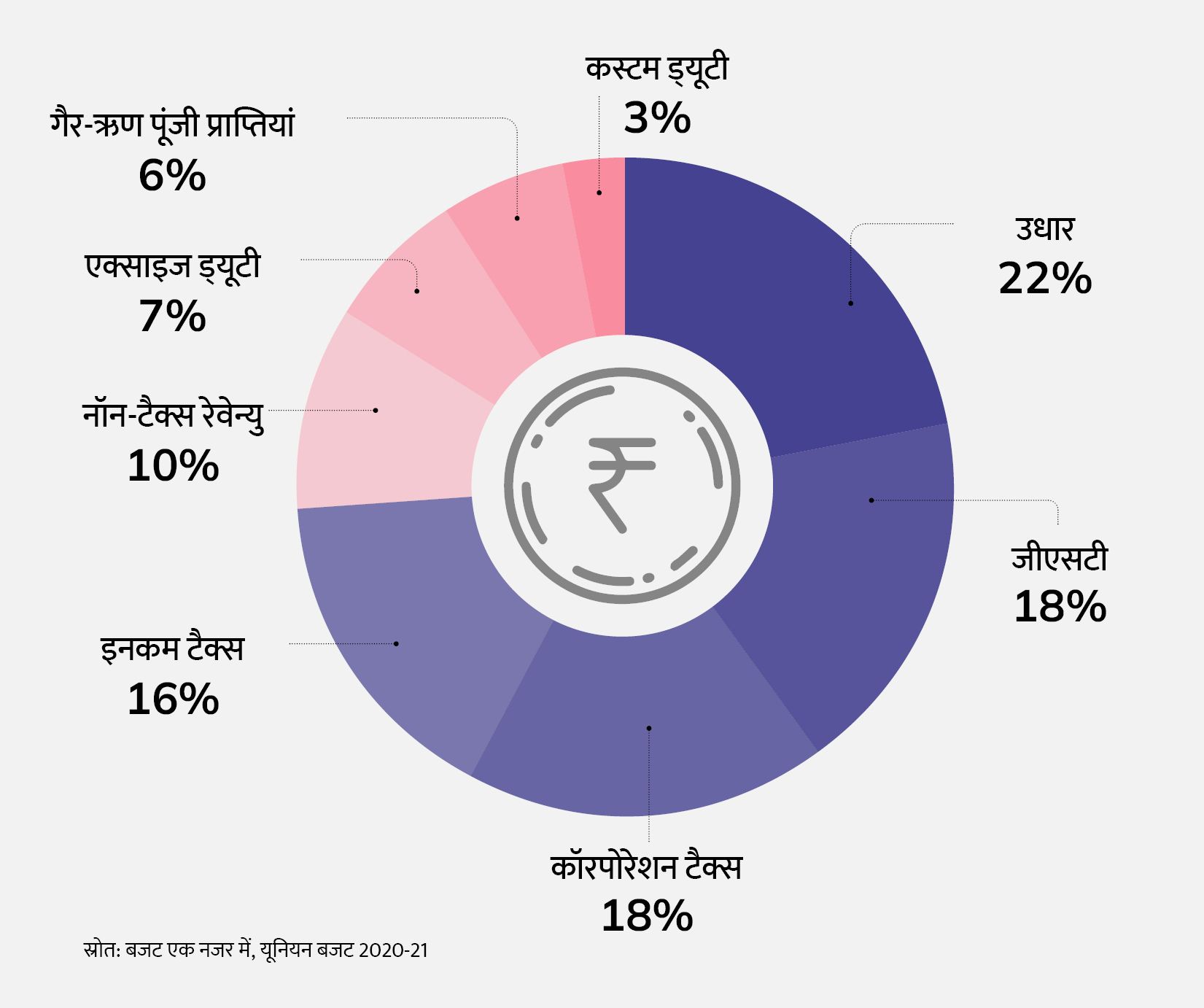

ऊपर बताई गईं बजट प्राप्तियों से हमें नंबरों का एक डेटा मिलता है; अक्सर, जरूरी इनसाइट्स हासिल और विश्लेषण के लिए संख्याओं के जरिए प्रस्तुत करना ज्यादा बेहतर साबित होता है. नीचे दिए गए फिगर 3 में दिखाया गया है कि सरकार का यूनियन बजट 2020-21 में कमाई का स्रोत क्या था?

फिगर 3: यूनियन बजट 2020-21 के लिए पैसा सरकार को कहां से हासिल हुआ

नोट- इसमें टैक्स रेवेन्यु शामिल है जो सेंट्रल टैक्स कलेक्शन में राज्यों का हिस्सा है।

इसे ऐसे पेश करके, यह देखा जा सकता है कि केंद्र सरकार की कमाई (प्राप्तियों) का 62 फीसदी हिस्सा टैक्स के जरिए आता है, जबकि नॉन टैक्स, नॉन-डेट (ऋण) स्रोत लगभग 16 फीसदी हैं। केंद्र सरकार के संसाधनों में उधार का हिस्सा 22 फीसदी है।

कमाई (प्राप्तियों) की तरह, खर्च को भी अलग-अलग तरीकों से बांटा गया है। और कमाई के साथ, खर्च को पूंजीगत खर्च और राजस्व खर्च के रूप में बांटा गया है। इसके अलावा, क्षेत्रीय या मंत्रालय के स्तर पर भी अन्य वर्गीकरण हैं। यहां, हम तीन प्रकार के वर्गीकरण को देखते हैं (A) वोट बनाम चार्ज (B) 'बजट एक नजर में' दस्तावेज का वर्गीकरण (C) मंत्रालय-वार वर्गीकरण।

वोट vs चार्ज

जो खर्च संसद के जरिए पास किया जाता है, उसे 'मतदान व्यय' कहते हैं। जबकि वो खर्चे जो भारत की संचित निधि से ही अपने आप डेबिट हो जाता है। उसे 'प्रभारित/भारित व्यय' कहा जाता है।

बजट में खर्च वो हिस्सा होता है, जिसमें सरकार तय करती है कि वह कितना खर्च करना चाहती है, वो मतदान खर्च होता है। इसमें शिक्षा, स्वास्थ्य, स्वच्छता, बुनियादी ढांचे आदि जैसे क्षेत्रों पर होने वाले खर्च शामिल है। इसके उलट, प्रभारित खर्च सरकार के प्राधिकरण या मतदान से आजाद हैं। प्रभारित व्यय के उदाहरणों में ब्याज भुगतान, राष्ट्रपति का वेतन, लोकसभा अध्यक्ष आदि आते हैं।

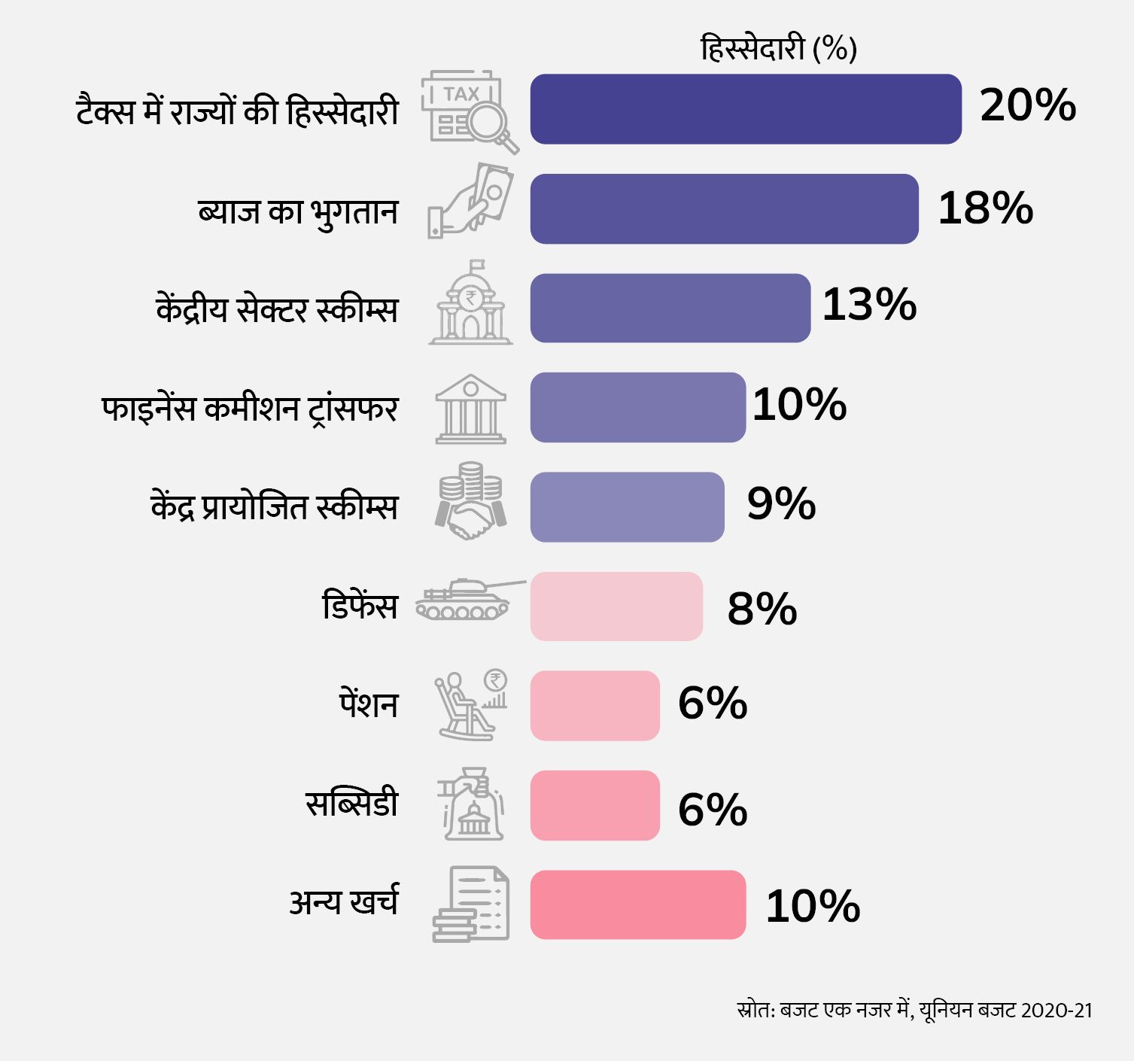

'बजट एक नजर में' के तहत खर्च का वर्गीकरण

फिगर 3 में बजट में रिपोर्ट किए गए 'बजट एक नजर में' केंद्र सरकार खर्च का विवरण देती है।

फिगर 3: कहां खर्च होता है पैसा, यूनियन बजट 2020-21

खर्च के कुछ आइटम्स को नीचे विस्तार से समझाया गया है।

सेंट्रल टैक्स में राज्यों की हिस्सेदारी: भारत के संविधान में जिक्र किया गया है कि केंद्र सरकार जो टैक्स वसूली करती है उसमें से राज्यों की हिस्सेदारी देनी होगी. सेंट्रल टैक्स में राज्यों की हिस्सेदारी भारत की संचित निधि (कंसॉलिडेट फंड) या केंद्रीय बजट का हिस्सा नहीं होता है। इस रकम को भारत की संचित निधि (कंसॉलिडेट फंड) के बाहर रखा जाता है और हर साल केंद्रीय बजट तय होने से पहले राज्यों के साथ शेयर किया जाता है।

ब्याज का भुगतान: इसमें लोन पर चुकाया गया ब्याज जैसे ट्रेजरी बिल, मार्केट लोन, स्मॉल सेविंग्स कलेक्शन के खिलाफ जारी प्रतिभूतियां, राज्य भविष्य निधि और बीमा और पेंशन फंड शामिल हैं।

सेंट्रल सेक्टर स्कीम्स: यह उन योजनाओं पर किया गया खर्च होता है जो पूरी तरह से केंद्र सरकार द्वारा फाइनेंस की जाती हैं। ऐसी योजनाओं के कुछ उदाहरण हैं - प्रधानमंत्री किसान सम्मान निधि (पीएम-किसान), यूरिया सब्सिडी, नॉर्थ-ईस्ट स्पेशल इंफ्रास्ट्रक्चर विकास योजना (NESIDS), कॉलेज और विश्वविद्यालय के छात्रों के लिए स्कॉलरशिप, प्रधानमंत्री स्वास्थ्य सुरक्षा योजना, प्रधानमंत्री रोजगार सृजन कार्यक्रम (PMEGP), आदि।

केंद्र प्रायोजित स्कीम्स: कुछ योजनाएं ऐसी होती हैं जिनको केंद्र और राज्य दोनों सरकारों से पैसा मिलता है। ऐसी योजनाएं केंद्र सरकार के खर्च को दर्शाती हैं। इन योजनाओं के उदाहरण में महात्मा गांधी नेशनल ग्रामीण रोजगार गारंटी प्रोग्राम, हरित क्रांति, प्रधानमंत्री कृषि सिंचाई योजना, प्रधानमंत्री ग्राम सड़क योजना, स्वच्छ भारत मिशन, राष्ट्रीय स्वास्थ्य मिशन, एकीकृत बाल विकास सेवाएं, आदि।

फाइनेंस कमीशन ट्रांसफर (सेंट्रल टैक्स के अलावा हिस्सेदारी): वित्त आयोग हर पांच साल या उससे पहले गठित होता है। ये आयोग केंद्र सरकार और राज्यों के बीच संसाधनों के बंटवारे पर केंद्र सरकार के लिए सिफारिशें जारी करता है। इसके तहत वित्त आयोग की सिफारिशों पर राज्यों को होने वाले ट्रांसफर शामिल है।

डिफेंस: इसमें आर्मी, नेवी और एयरफोर्स सहित अन्य सेवाओं जैसे राष्ट्रीय राइफल्स, J&K लाइट इन्फेंट्री, कोस्ट गार्ड और रिसर्च-डेवलपमेंट पर खर्च किया जाता है। इसमें वेतन और भत्ते, परिवहन, स्टोर, निर्माण पर पूंजीगत खर्च, विमान और हवाई इंजन, वाहन, उपकरण, नौ-सेना बेड़े, डॉकयार्ड पर होने वाले रेवेन्यु खर्च शामिल हैं। इसमें रक्षा पेंशन शामिल नहीं है, जिसकी कैलकुलेशन पेंशन आवंटन में अलग से की जाती है।

पेंशन: इसमें रक्षा सेवाओं और रिटायर कर्मचारियों की पेंशन और अन्य रिटायरमेंट के बाद मिलने वाले फायदों का प्रावधान है, जिसमें टेलीकॉम सेवाओं के कर्मचारियों को मिलने वाला पेंशन लाभ, इलाज के लिए मिलने वाला पैसा भी शामिल है। इसमें केंद्र सरकार की स्वास्थ्य योजनाओं (सीजीएचएस) के पेंशनभोगियों का इलाज भी शामिल होता है। इसमें विधवाओं, माताओं, बुजुर्गों और विकलांग व्यक्तियों के लिए सामाजिक पेंशन या सुरक्षा उपायों पर खर्च शामिल नहीं है।

सब्सिडी: इनमें भोजन, उर्वरक, पेट्रोल और पेट्रोलियम उत्पादों पर सब्सिडी, ब्याज सब्सिडी आदि शामिल हैं।

मंत्रालय-वार खर्च

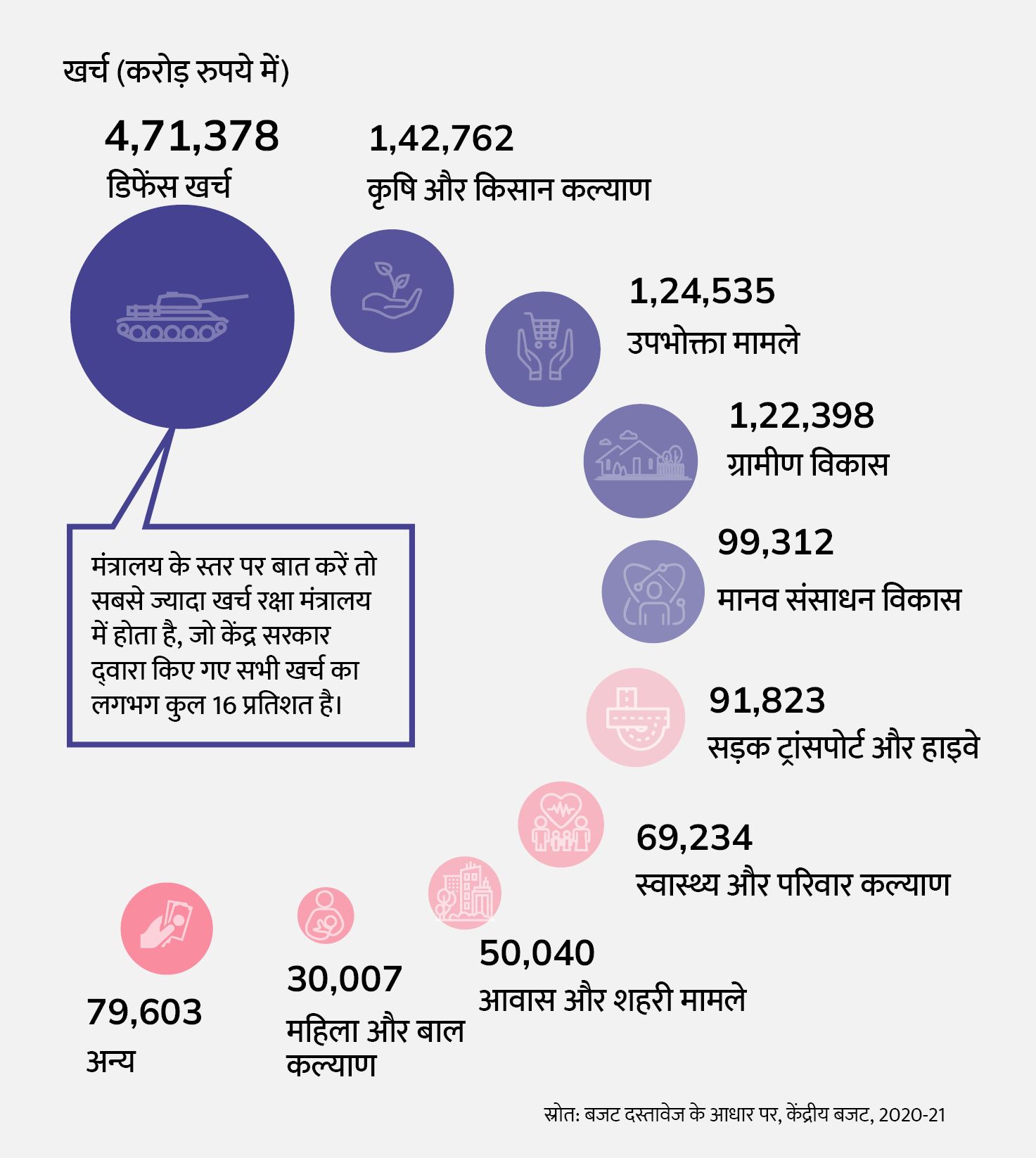

केंद्र सरकार के खर्च को उसके मंत्रालयों के मुताबिक भी वर्गीकृत किया जा सकता है। हालांकि यह ध्यान देने वाली बात है कि सभी खर्च मंत्रालयों के जरिए नहीं जाते हैं। खासकर, राज्यों को ट्रांसफर और ब्याज भुगतान जैसे खर्च। इन अपवादों को छोड़कर, केंद्र सरकार के खर्च को उसके मंत्रालयों के अनुसार वर्गीकृत किया जा सकता है, जैसा कि फिगर-4 में दिखाया गया है।

फिगर 4: प्रमुख मंत्रालयों का खर्च, केंद्रीय बजट 2020-21 (करोड़ रुपये में)

मंत्रालय के स्तर पर बात करें तो सबसे ज्यादा खर्च रक्षा मंत्रालय में होता है, जो केंद्र सरकार द्वारा किए गए सभी खर्च का लगभग कुल 16 प्रतिशत है। मंत्रालय स्तर पर खर्च होने वाले आंकड़े बताते हैं कि सरकार की प्राथमिकताएं क्या हैं? साल-दर-साल बदलाव का भी अध्ययन किया जा सकता है कि सरकार की प्राथमिकताएं वक्त के हिसाब से कैसे बदल रही हैं?

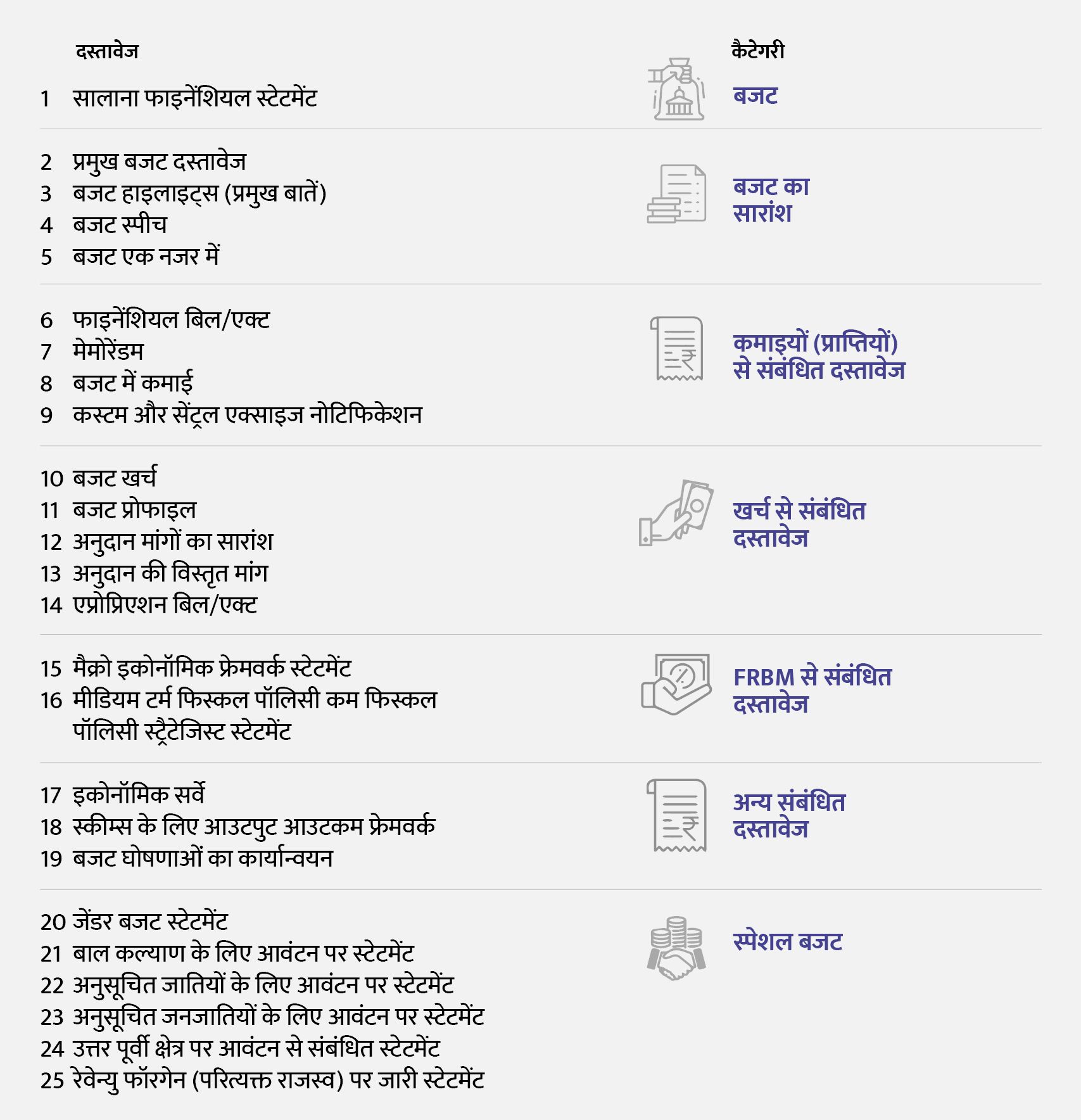

संविधान का आर्टिकल 112 केंद्र सरकार को संसद के दोनों सदनों के सामने भारत सरकार की कमाई और खर्च दोनों का विवरण पेश करने का आदेश देता है। इस विवरण को 'सालाना फाइनेंशियल स्टेटमेंट' के रूप में जाना जाता है। सालाना फाइनेंशियल स्टेटमेंट के अलावा, केंद्रीय बजट में कई और दस्तावेज/रिपोर्ट/विवरण शामिल हैं। केंद्रीय बजट के साथ पेश किए जाने वाले सभी दस्तावेजों की सूची नीचे दी गई है::

फिगर 5: यूनियन बजट दस्तावेज की लिस्ट

इन सभी दस्तावेजों को लेकर नीचे विस्तार से बताया गया है-

सालाना फाइनेंशियल स्टेटमेंट: संविधान के आर्टिकल 112 के तहत सरकार को हर वित्त वर्ष में कमाई और खर्च का एक अनुमानित स्टेटमेंट पेश करना होता है। जो सरकार पिछले वित्तीय वर्ष के वास्तविक बजट और चालू वित्तीय वर्ष के संशोधित अनुमान के साथ पेश किया जाता है। बजट में खर्च और कमाई तीन हिस्सों में बंटे होते हैं- कंसोलिडेटेड फंड, कंटीन्जेंसी फंड और पब्लिक अकाउंट। इस दस्तावेज में दी जाने वाली जानकारी रेवेन्यु अकाउंट पर खर्च को अन्य खातों पर खर्च से अलग करती है। राजस्व और पूंजी वर्ग मिलकर यूनियन बजट बनाते हैं।

बजट दस्तावेज की खास बातें: अन्य सभी बजट दस्तावेजों के लिए ये एक संक्षिप्त परिचय देता है और ये बताता है कि उनमें क्या जानकारियां हैं।

बजट हाइलाइट्स: मुख्य बजट की खास बातों की संक्षिप्त जानकारियां।

बजट स्पीच: वित्त मंत्री द्वारा संसद में दिए गए भाषण का एक शब्द प्रतिलेख (ट्रांस स्क्रिप्ट)।

बजट एक नजर में: वो दस्तावेज जो कमाइयों के स्रोतों और खर्च पर अधिक विवरण देता है।

फाइनेंस बिल: संविधान के आर्टिकल 110 में परिभाषित यह एक धन विधेयक (मनी बिल) है, जो संसद में पेश किया जाता है जिसमें सरकार द्वारा हर साल टैक्सेशन में जरूरी बदलाव का प्रस्ताव किया जाता है। यह विधेयक संसद में मतदान के लिए रखा जाता है और टैक्स में बदलाव को लागू कराने के लिए इसका पारित होना बेहद जरूरी होता है। यह भारत के संविधान के आर्टिकल 110 (1) (ए) की आवश्यकता की पूर्ति में पेश होता है।

मेमोरेंडम: फाइनेंस बिल का यह पूरक (सप्लीमेंट्री) दस्तावेज फाइनेंस बिल के अलग अलग कानूनी प्रावधानों की व्याख्या करती है।

बजट प्राप्तियां: यह इस बात की विस्तार से जानकारी देता है कि सरकार किन किन स्रोतों से कितनी कितनी रकम जुटाने का अनुमान लगा रही है।

कस्टम और सेंट्रल एक्साइज नोटिफिकेशन: सीमा शुल्क (कस्टम और सेंट्रल एक्साइज) के नियमों और टैक्स दरों में प्रस्तावित बदलाव की जानकारी देता है।

बजट पर खर्च: सरकार द्वारा किए जाने वाले सभी खर्चों के बारे में विस्तार से जानकारी प्रदान करता है।

खर्च का प्रोफाइल: इसमें सभी मंत्रालयों के कुल खर्च का सारांश आता है। यह ब्याज की अलग-अलग श्रेणियों के मुताबिक खर्च पेश करता है, अर्थात महिलाओं, बच्चों, अनुसूचित जातियों, अनुसूचित जनजातियों और धार्मिक अल्पसंख्यकों के लिए योजनाओं के लिए आवंटित धन का सारांश है।

अनुदान मांगों का सारांश: बजट की तैयारी के दौरान, हर मंत्रालय वित्त मंत्रालय को अपने प्रस्ताव में बताता कि वह कितनी राशि खर्च करने की योजना बना रहा है और किन किन संबंधित मदों (आइटम) पर। साथ ही ये खर्च वोटेड और प्रभारित खर्च में बंटा होना चाहिए। इन दस्तावेजों को 'अनुदान की मांग' भी कहा जाता है। बजट में 'अनुदान की मांग का सारांश' के रूप में पेश किया जाने वाला दस्तावेज हर मंत्रालय के लिए वोट और चार्ज में ब्रेकअप के साथ-साथ कुल राशि देता है।

अनुदान की मांग की विस्तार से जानकारी: अनुदान (ग्रांट) की ये मांग प्रत्येक मंत्रालय के लिए मदवार (आइटम के आधार पर) विवरण देती है। वोट और चार्ज के साथ, वे रेवेन्यु और कैपिटल खर्च का विवरण भी देते हैं।

एप्रोप्रिएशन बिल (विनियोग विधेयक): यह वह विधेयक होता है जो पैसे खर्च करने के लिए सरकार को कानूनी अधिकार प्रदान करता है। अधिक तकनीकी शब्दों में समझें तो, खर्च के लिए कंसॉलिडेटेड फंड (संचित फंड) से पैसे निकालने का अधिकार इस बिल के जरिए मिलता है। पैसा किस उद्देश्य के लिए निकाला जा रहा है, बिल के जरिए इस बात की विस्तार से जानकारी दी जाती है।

मैक्रो इकोनॉमिक फ्रेमवर्क स्टेटमेंट: इस दस्तावेज से अगले कुछ सालों में अर्थव्यवस्था में विकास संभावनाओं पर सरकार के आंकलन को दर्शाता है।

मीडियम टर्म फिस्कल पॉलिसी कम फिस्कल पॉलिसी स्ट्रैटेजिस्ट स्टेटमेंट: यह दस्तावेज अगले तीन सालों के लिए सरकार के बजट घाटे के लक्ष्य की जानकारी देता है, जिसमें टैक्स और नॉन-टैक्स कमाइयों के लक्ष्यों को विभाजित किया गया है। यह दस्तावेज सरकार की नीतियों और FRBM अधिनियम के बारे में भी बताता है।

अगर सरकार FRBM एक्ट में रखे गए लक्ष्यों को पूरा नहीं पाती है तो उसे इस डॉक्यूमेंट में ये बताना पड़ेगा कि लक्ष्य प्राप्ति के लिए सरकार क्या उपाय कर रही है, साथ ही लक्ष्य प्राप्ति का अनुमानित समय भी बताना होता है. पहले ये जानकारियां दो अलग-अलग दस्तावेजों में प्रस्तुत किए जाते थे: मीडिया टर्म के राजकोषीय नीति स्टेटमेंट और फिस्कल स्ट्रैटेजी (राजकोषीय रणनीति) स्टेटमेंट l अब इसे एक ही डॉक्यूमेंट में प्रस्तुत किया जा रहा है।

आर्थिक सर्वे (इकोनॉमिक सर्वे): यह वित्त मंत्रालय द्वारा तैयार एक दस्तावेज है जो चालू वर्ष की अर्थव्यवस्था की स्थिति की जानकारी देता है। इस पूरे दस्तावेज़ को आम तौर पर दो भागों में बांटा जाता है, पहला हिस्सा अर्थव्यवस्था और सामान्य रूप से देश की विश्लेषणात्मक/गुणात्मक जानकारी पेश करता है, जबकि दूसरा हिस्सा सभी प्रमुख क्षेत्रों के सांख्यिकीय (स्टैटिकल) डेटा के साथ अन्य महत्वपूर्ण आर्थिक डेटा सामने रखता है।

स्कीम्स के लिए आउटपुट आउटकम फ्रेमवर्क: यह दस्तावेज अलग-अलग योजनाओं के प्रदर्शन का मूल्यांकन करने के लिए एक उपकरण है। दस्तावेज प्रमुख केंद्रीय क्षेत्र की योजनाओं और केंद्र प्रायोजित योजनाओं के लिए आउटपुट और परिणाम के इंडिकेटर पेश करता है।

बजट घोषणाओं का कार्यान्वयन: यह दस्तावेज भी हालातों के मूल्यांकन करने का एक उपकरण है। यह पिछले साल के बजट भाषण में उल्लिखित प्रमुख घोषणाओं/लक्ष्यों को पेश करता है, और उन लक्ष्यों को प्राप्त किए जाने की जानकारी देता है।

ऊपर दिए दस्तावेज केंद्रीय बजट के साथ प्रस्तुत किए गए स्टैंड-अलोन पेपर हैं, वहीं कुछ ऐसे भी हैं जो उपरोक्त दस्तावेज़ों का हिस्सा होते हैं। उनके महत्व के चलते, इन दस्तावेजों का एक अलग उल्लेख किया जाना चाहिए। वे हैं:

जेंडर बजट स्टेटमेंट: अलग-अलग केंद्रीय मंत्रालयों और विभागों द्वारा महिलाओं और लड़कियों के लिए निर्धारित बजटीय संसाधनों को प्राप्त करना। ये दो भागों में बंटा होता है: पहले पार्ट में वो स्कीम होती हैं जिनमें पूरी तरह आवंटन महिलाओं और लड़कियों की भलाई के लिए होता है, जबकि दूसरे हिस्से में महिलाओं और लड़कियों के लाभ के लिए 30 प्रतिशत आवंटन की न्यूनतम आवश्यकता वाली योजनाएं होती हैं। अनुदान की मांग में GBS के तहत पार्ट ए में 25 योजनाएं और पार्ट बी में 33 योजनाएं शामिल हैं।

बाल कल्याण के लिए आवंटन पर स्टेटमेंट: यह केंद्र और राज्य दोनों स्तरों पर बच्चों के कल्याण के लिए चलाई जा रहीं योजनाओं के बजट के लिए प्राथमिक उपकरणों में से एक है। केंद्र सरकार 2008 से लगातार 'बच्चों के कल्याण के लिए आवंटन' शीर्षक के साथ स्टेटमेंट 12 जारी कर रही है।

अनुसूचित जातियों के कल्याण के लिए आवंटन पर स्टेटमेंट: अनुसूचित जातियों के पिछड़ेपन की स्थिति को देखते हुए सरकार ऐसी योजनाएं बनाती है जिनका उद्देश्य विशेष रूप से अनुसूचित जातियों का कल्याण होता है। यह दस्तावेज उन योजनाओं के लिए आवंटन करता है जो अनुसूचित जाति के कल्याण के लिए पूरी या आंशिक रूप से बनाई गईं हैं।

अनुसूचित जनजातियों के कल्याण के लिए आवंटन पर स्टेटमेंट: 'अनुसूचित जाति' के जैसे, अनुसूचित जनजाति भी सामान्य आबादी की तुलना में विकास संकेतकों (इंडिकेटर्स) में पिछड़ जाति है। उन्हें बेहतर बनाने के लिए सरकार अनुसूचित जनजाति के लिए विशिष्ट योजनाएं बनाती है। यह दस्तावेज उन योजनाओं के लिए आवंटन प्रदान करता है जो अनुसूचित जनजातियों के कल्याण के लिए पूरी या आंशिक रूप से बनाई गईं हैं।

उत्तर पूर्वी क्षेत्र के लिए आवंटन: उत्तर-पूर्वी राज्य अपनी भौगोलिक स्थिति के कारण आर्थिक रूप से पिछड़े हुए हैं। इस नुकसान की भरपाई के लिए केंद्र सरकार उत्तर-पूर्वी राज्यों के लिए अतिरिक्त प्रावधान करती है। यह दस्तावेज ऐसे आवंटन की जानकारी देता है।

फोर्गोन रेवेन्यु (छोड़ा हुआ राजस्व) का विवरण: जब सरकार टैक्स इनसेंटिव देती है, तो इससे टैक्स रेवेन्यु का नुकसान होता है। इस स्टेटमेंट में हर खास टैक्स में होने वाले नुकसान का अनुमान होता है।

बड़ी संख्या में दस्तावेज यह बताते हैं कि केंद्रीय बजट में अलग मुद्दों पर ध्यान केंद्रित करना है। यह भी बताया जाना चाहिए कि यह सूची सभी मुख्य दस्तावेजों/स्टेटमेंट की एक समग्र सूची है, आवश्यकता के आधार पर, जरूरी जानकारी प्राप्त करने के लिए एक या एक से अधिक दस्तावेजों के बारे में जाना जा सकता है।